产品研发费用会计分录怎么写?思维导图

实际上,产品研发的费用分为资本化和费用化,因此会计分录也需要看情况来处理的,具体做法是什么呢?

树图思维导图提供 产品研发费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 产品研发费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aa057eb39a44573b2945fd1870b91eb2

思维导图大纲

产品研发费用会计分录怎么写?思维导图模板大纲

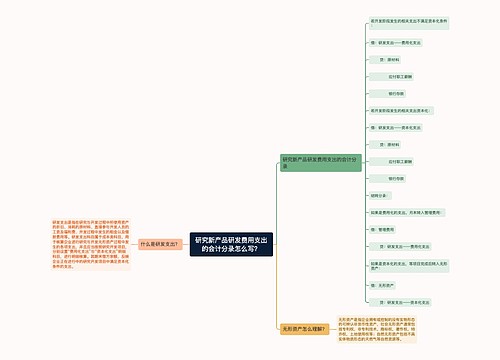

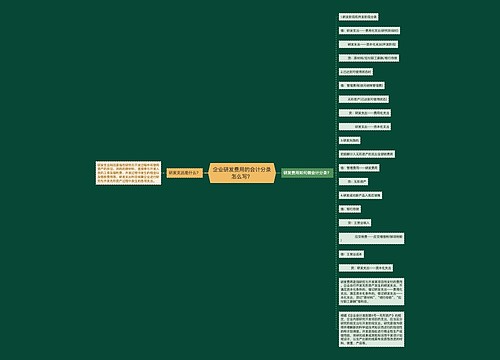

研发费用会计分录

当发生研发支出时

借:研发支出——费用化支出

研发支出——资本化支出

贷:银行存款、原材料、应付职工薪酬等

期末,将费用化的研发支出转入当期管理费用

借:管理费用

贷:研发支出——费用化支出

将符合资本化条件的研发支出在无形资产达到可使用状态时转入无形资产成本

借:无形资产

贷:研发支出——资本化支出

研究开发项目区分为研究阶段与开发阶段:

如果是企业内部研究开发项目在研究阶段的支出,应当在发生时计入当期损益(管理费用)。

符合资本化条件的,开发阶段的有关支出,应计入无形资产的成本;如果不符合资本化条件的,则计入当期损益(管理费用)。

当实在无法区分研究阶段和开发阶段的时候,则应该将其所发生的研发支出全部费用化,计入当期损益(管理费用)。

研发支出会计核算

研发支出是指企业进行研究与开发无形资产过程中发生的各项支出,属于成本类会计科目。企业应设置“研发支出”科目,本科目核算企业进行研究与开发无形资产过程中发生的各项支出。本科目可按研究开发项目,分别“费用化支出”、“资本化支出”进行明细核算。本科目期末借方余额,反映企业正在进行无形资产研究开发项目满足资本化条件的支出。

相关思维导图模板

树图思维导图提供 研究新产品研发费用支出的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 研究新产品研发费用支出的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:255e9afd9864ab7c826e113e05d5e38d

树图思维导图提供 企业研发费用的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业研发费用的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92893a87b1c9dc6b58de2a317265ce76

上海工商

上海工商