研究新产品研发费用支出的会计分录怎么写?思维导图

许多企业为了未来更好地发展,会选择自行研究新产品,会计人员碰到研究新产品的研发费用支出账务时,应该怎么写会计分录?

树图思维导图提供 研究新产品研发费用支出的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 研究新产品研发费用支出的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:255e9afd9864ab7c826e113e05d5e38d

思维导图大纲

研究新产品研发费用支出的会计分录怎么写?思维导图模板大纲

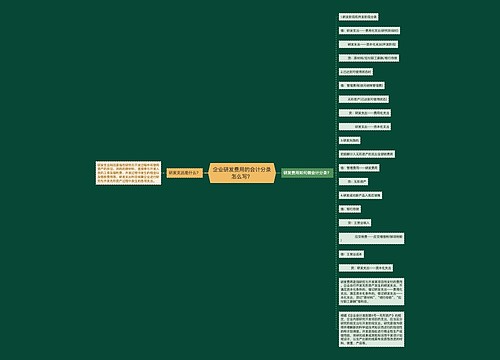

研究新产品研发费用支出的会计分录

若开发阶段发生的相关支出不满足资本化条件:

借:研发支出——费用化支出

贷:原材料

应付职工薪酬

银行存款

若开发阶段发生的相关支出资本化:

借:研发支出——资本化支出

贷:原材料

应付职工薪酬

银行存款

结转分录:

如果是费用化的支出,月末转入管理费用:

借:管理费用

贷:研发支出——费用化支出

如果是资本化的支出,等项目完成后转入无形资产:

借:无形资产

贷:研发支出——资本化支出

什么是研发支出?

研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。研发支出科目属于成本类科目,用于核算企业进行研究与开发无形资产过程中发生的各项支出,并且应当按照研究开发项目,分别设置“费用化支出”与“资本化支出”明细科目,进行明细核算。其期末借方余额,反映企业正在进行中的研究开发项目中满足资本化条件的支出。

无形资产怎么理解?

无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产,社会无形资产通常包括专利权,非专利技术,商标权,著作权,特许权,土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。

相关思维导图模板

树图思维导图提供 企业研发费用的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业研发费用的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92893a87b1c9dc6b58de2a317265ce76

树图思维导图提供 公司研发费用怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司研发费用怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:995027bd5d2b242190b211adb56ef4e6

上海工商

上海工商