政府补助会计分录是什么?思维导图

企业从政府无偿取得的资产属于政府补助,对于政府补助,应通过递延收益科目或其他收益科目进行核算,具体会计分录如何编制?

树图思维导图提供 政府补助会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 政府补助会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74bf510510f4c2d31ce04753132aaf07

思维导图大纲

政府补助会计分录是什么?思维导图模板大纲

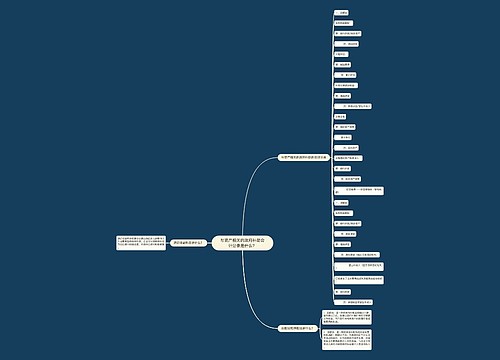

政府补助会计分录

政府补助用于补偿企业以后期间的相关成本或损失的,应确认为递延收益,会计处理如下:

实际收到时:

借:银行存款

贷:递延收益

弥补亏损时:

借:递延收益

贷:管理费用

政府补助用于补偿企业发生的相关成本或损失的,直接计入当期损益或冲减相关成本,会计处理如下:

实际收到时:

借:银行存款

贷:其他收益

政府补助的特点

⒈无偿性。无偿性是政府补助的基本特征。政府并不因此享有企业的所有权,企业将来也不需要偿还。政府补助通常附有一定的条件,企业经法定程序申请取得政府补助后,应当按照政府规定的用途使用该项补助。

⒉直接取得资产。政府补助是企业从政府直接取得资产,包括货币性资产和非货币性资产,形成企业的收益。比如,企业取得政府拨付的补助,先征后返(退)、即征即退等办法返还的税款,行政划拨的土地使用权,天然起源的天然林等。

政府补助按其关联情况分类,分为与资产相关的政府补助和与收益相关的政府补助。与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除了与资产相关的政府补助之外的政府补助。例如,某些国有粮食企业实行商业化经营后国家给予的经营补贴、国家和主管部门拨给企业用于工程咨询、可行性研究、规划设计和其他前期工作的前期工作费拨款等国家给予企业的财务支持,以扶持其在某一特定时期的发展而给予的政府补助。

什么是递延收益?

递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用。递延收益应用的范围非常有限,主要体现在租赁准则和政府补助准则的相关内容中。

相关思维导图模板

树图思维导图提供 与资产相关的政府补助会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 与资产相关的政府补助会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6ede9bf91025fb644f990172d2c7073

树图思维导图提供 公司收到政府补助会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司收到政府补助会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b30d44dc582fe22590ef18d7cea5dd9

上海工商

上海工商