企业利润分配会计分录怎么做?思维导图

企业日常经营中,对于利润分配业务,可通过“本年利润”、“利润分配——未分配利润”等科目核算,具体的会计分录该怎么编制?

树图思维导图提供 企业利润分配会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业利润分配会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:17dfa1eb60f21af0aab84689940cbfff

思维导图大纲

企业利润分配会计分录怎么做?思维导图模板大纲

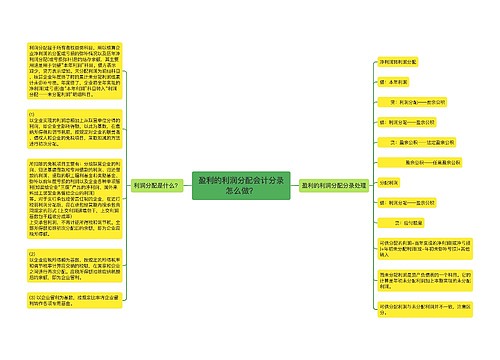

利润分配的会计分录

1、将本年利润转入利润分配:

借:本年利润

贷:利润分配——未分配利润

2、提取任意盈余公积(根据公司规章规定的比例计算)、法定盈余公积(税后利润的10%以上):

借:利润分配——提取任意盈余公积

利润分配——提取法定盈余公积

贷:盈余公积——任意盈余公积

盈余公积——法定盈余公积

3、分配股利(根据董事会决议):

借:利润分配——应付股利

贷:应付股利

4、结转利润分配:

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

利润分配——应付股利

企业期末转入本年利润会计分录

1、结转收入时:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

2、结转成本、费用和税金时:

借:本年利润

贷:主营业务成本

其他业务成本

税金及附加

销售费用

管理费用

财务费用

营业外支出

所得税费用

投资收益

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。企业期末将收入、成本或费用等科目转入利润,应当通过“主营业务收入”等科目、“主营业务成本”等科目核算。

利润分配科目是什么?

利润分配科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。企业可以按照“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“转作股本的股利”、“盈余公积补亏”和“未分配利润”等进行明细核算。

相关思维导图模板

树图思维导图提供 盈利的利润分配会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 盈利的利润分配会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e0b6087dfea54af57cdcbc770f5d863c

树图思维导图提供 有限合伙企业利润分配怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 有限合伙企业利润分配怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:052ca1f4c79aa50116c8e415e4843d61

上海工商

上海工商