收到保险公司车辆赔偿款如何写会计分录?思维导图

公司已购买车辆保险的,因车辆毁损可申请一定的赔偿金。收到保险公司支付的车辆赔偿款时,可通过其他应收款科目核算,具体该怎么做会计分录?

树图思维导图提供 收到保险公司车辆赔偿款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到保险公司车辆赔偿款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:195767b1fdbdd4f5b307c4b900bab9f1

思维导图大纲

收到保险公司车辆赔偿款如何写会计分录?思维导图模板大纲

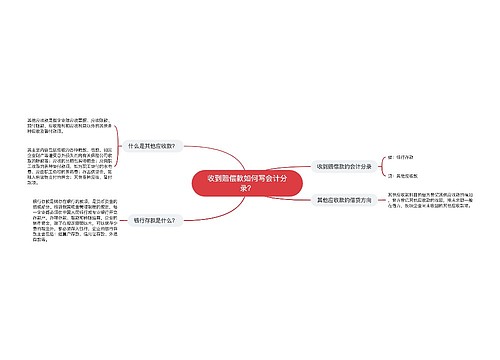

收到保险公司车辆赔偿款分录处理

1、保险公司赔付前,单位支付修理车辆的费用时:

借:其他应收款—保险公司

贷:库存现金等

2、收到保险赔偿金,修车费用和赔偿金相等时:

借:银行存款

贷:其他应收款—保险公司

3、收到保险赔偿金,修车费用大于取得的保险赔偿金时:

借:银行存款

管理费用—修理费

贷:其他应收款—保险公司

4、收到保险赔偿金,修车费用小于取得的保险赔偿金时:

借:银行存款

贷:其他应收款—保险公司

营业外收入

其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

其他应收款属于资产类科目。借方增加额表示资产增加,贷方增加额表示资产减少。

营业外收入包括什么?

营业外收入包括:

(1)固定资产盘盈。它指企业在财产清查盘点中发现的账外固定资产的估计原值减去估计折旧后的净值。(新准则中计入“以前年度损益调整”帐户)

(2)罚款收入。它是指对方违反国家有关行政管理法规,按照规定支付给本企业的罚款,不包括银行的罚息。

(3)出售无形资产收益。它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

(4)因债权人原因确实无法支付的应付款项。它主要是指因债权人单位变更登记或撤销等而无法支付的应付款项等。

相关思维导图模板

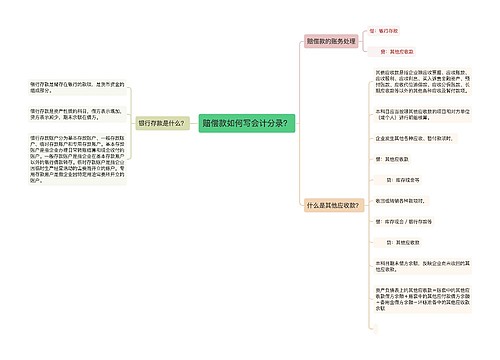

树图思维导图提供 收到赔偿款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到赔偿款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49dd47084dccbf2015b366d9f63d2be1

树图思维导图提供 赔偿款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 赔偿款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f34c6afde482613667bdead73cac2521

上海工商

上海工商