企业回购库存股会计分录怎么做?思维导图

企业回购股票时,一般设置库存股科目核算。对于回购库存股的情况,会计人员如何做会计分录?

树图思维导图提供 企业回购库存股会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业回购库存股会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e89cfc973c2cff9c7e0f2711acb5b53b

思维导图大纲

企业回购库存股会计分录怎么做?思维导图模板大纲

回购库存股分录处理

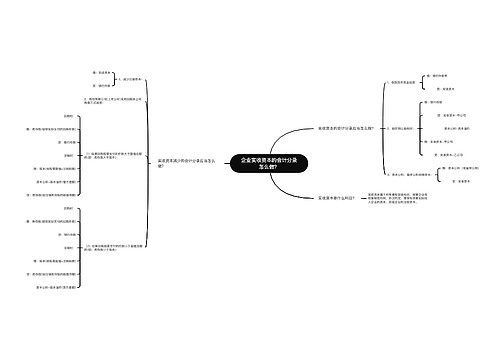

1、回购本公司股票:

借:库存股

贷:银行存款

2、注销本公司股票时:

借:股本

贷:库存股

资本公积—股本溢价

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等。资本公积包括资本溢价(或股本溢价)和直接计入所有者权益的利得和损失等。

股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额, 股本溢价是资本公积一种。

回购库存股对所有者权益总额有没有影响?

回购股票对所有者权益总额没有影响。

库存股属于所有者权益备抵科目,借方表示其增加,会导致所有者权益减少,贷方表示其减少,会导致所有者权益增加,

回购时,库存股在借方,所以使所有者权益总额减少。

库存股和股本的区别

库存股是通过其他方式或者减资时留下的股票,企业有可能会回购,所以放到库存股这个科目中。股本就是股份有限公司的实收资本。

库存股指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。库存股股票既不分配股利,又不附投票权。股本就是股份资本。

相关思维导图模板

树图思维导图提供 公司回购库存股的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司回购库存股的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:998a0683fdfd4ef9e274bc8a8f117815

树图思维导图提供 企业实收资本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业实收资本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3082b7163fcbe9226a88e2e44e1b17fd

上海工商

上海工商