企业未分配利润会计分录怎么写?思维导图

企业发生的未分配利润是指待分配的利润,核算未分配利润业务时,可设置本年利润科目、利润分配科目进行核算,相关的会计分录怎么做?

树图思维导图提供 企业未分配利润会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业未分配利润会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c2104853b6879baad509e0e7b735b7d2

思维导图大纲

企业未分配利润会计分录怎么写?思维导图模板大纲

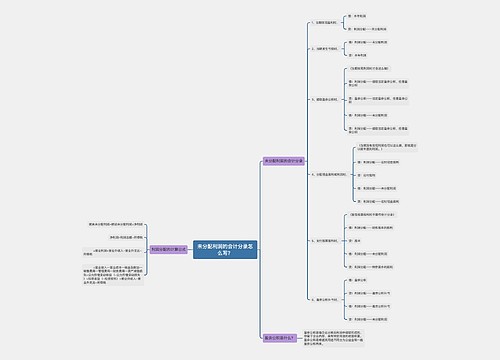

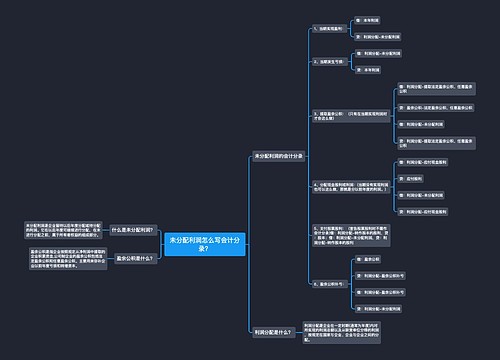

未分配利润分录处理

1.当期实现盈利:

借:本年利润

贷:利润分配——未分配利润

2.当期发生亏损:

借:利润分配——未分配利润

贷:本年利润

3.提取盈余公积:

(只有在当期实现利润时才会这么做)

借:利润分配——提取法定盈余公积、任意盈余公积

贷:盈余公积——法定盈余公积、任意盈余公积

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积、任意盈余公积

4.分配现金股利或利润:

(当期没有实现利润也可以这么做,那就是分以前年度的利润。)

借:利润分配——应付现金股利

贷:应付股利

借:利润分配——未分配利润

贷:利润分配——应付现金股利

5.支付股票股利:

(宣告股票股利时不需作会计分录)

借:利润分配——转作股本的股利

贷:股本

借:利润分配——未分配利润

贷:利润分配——转作股本的股利

未分配利润的计算公式

企业年末未分配利润的计算公式为:企业年末未分配利润=期初未分配利润+本年实现的净利润-本年提取的盈余公积-本年给投资者分配的利润。

净利润:净利润是指企业当期利润总额减去所得税后的金额,即企业的税后利润。净利润的多寡取决于两个因素,一是利润总额,其二就是所得税费用。

净利润=利润总额-所得税费用

盈余公积:盈余公积是指各种积累资金,指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。

一般盈余公积分为两种:一种是法定盈余公积;另一种是任意盈余公积。法定盈余公积,是指按照企业净利润和法定比例计提的盈余公积提取的,所以是在年末一次计提。具体时间因地区和政策等的不同而有所差别。

相关思维导图模板

树图思维导图提供 未分配利润的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 未分配利润的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f78b16f78dd7bafe98b93bb383f2b82

树图思维导图提供 未分配利润怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 未分配利润怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:02fc08143b98d12d4834bcd16f050f4d

上海工商

上海工商