年末结转本年利润的会计分录怎么写?思维导图

企业生产经营过程中,最直接的目的就是获得利润。年末结转本年利润怎么写会计分录?这是会计工作中必须掌握的实务内容,来和树图网一起了解吧。

树图思维导图提供 年末结转本年利润的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 年末结转本年利润的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:179d7cb8844b415b7b3ab6560b3ebf72

思维导图大纲

年末结转本年利润的会计分录怎么写?思维导图模板大纲

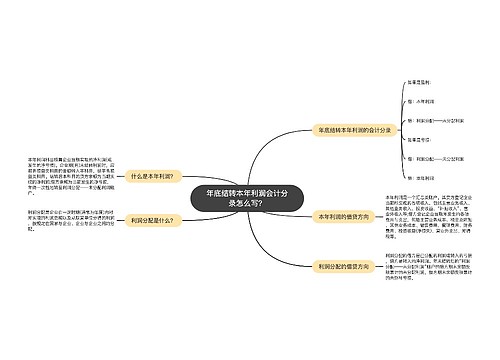

年末结转本年利润会计分录

1、如果本年利润为贷方余额,则说明本年盈利了,相应分录如下:

借:本年利润

贷:利润分配——未分配利润

2、如果年初利润分配在借方,则说明以前年度亏损了。用本年度结转的利润弥补之后,余额仍然在借方,表示还有亏损需留待以后年度弥补。

3、结转本年利润后,利润分配余额在贷方涉及的会计分录:

按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积

注:根据公司情况自主选择是否计提任意盈余公积金。

借:利润分配——未分配利润

贷:盈余公积 向股东分配利润

借:利润分配——未分配利润 对于贷、应付股利,可以合并做以下分录:

借:利润分配——未分配利润 贷:利润分配——提取盈余公积

贷:利润分配——应付股利

4、如果本年利润账户为借方余额,则说明本年度经营发生亏损,做以下分录:

借:利润分配——未分配利润

贷:本年利润

本年利润是什么?

本年利润属于所有者权益类科目,指的是企业某个会计年度净利润或者净亏损。

本年利润由企业利润组成内容计算确定,它是一个汇总类账户,亏损时是借方科目,盈利时则是贷方科目。借方登记企业当期发生的相关费用和支出。主要包括:

1、主营业务成本

2、主营业务税金及附加

3、其他业务支出

4、营业费用、管理费用、财务费用

5、投资收益(净损失)

6、所得税

贷方登记企业当期所实现的各项收入,主要包括:

1、主营业务收入

2、其他业务收入

3、投资收益、

4、补贴收入

5、营业外收入

年底时,本年利润需要做结转,结转后,本年利润科目无余额。

相关思维导图模板

树图思维导图提供 公司年末结转本年净利润怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司年末结转本年净利润怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac9bb9030491bd18691d15f0488a1e0a

树图思维导图提供 年底结转本年利润会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 年底结转本年利润会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3edd7c32c4568d4ede5626f566772e57

上海工商

上海工商