公允价值变动损益的会计分录如何写?思维导图

期末资产的公允价值与账面价值之间的差额,可以称为公允价值变动损益,对于公允价值变动损益,一般设置交易性金融资产科目、公允价值变动损益科目进行核算,相关会计分录怎么做?

树图思维导图提供 公允价值变动损益的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 公允价值变动损益的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:220681ef921e597ad4c986ea2ed2bf2f

思维导图大纲

公允价值变动损益的会计分录如何写?思维导图模板大纲

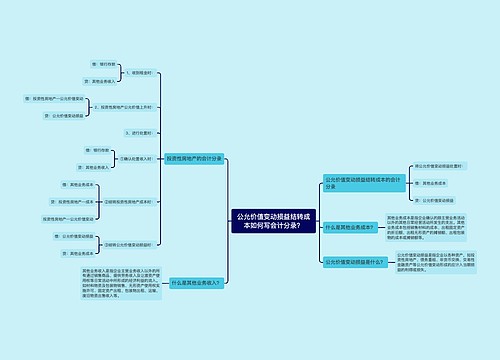

公允价值变动损益的分录处理

公允价值上升

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

公允价值下降

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

出售交易性金融资产

借:银行存款等

贷:交易性金融资产

投资收益(差额,也可能在借方)

同时:

借:公允价值变动损益

贷:投资收益

或:

借:投资收益

贷:公允价值变动损益

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,交易性金融资产是以公允价值计量的。

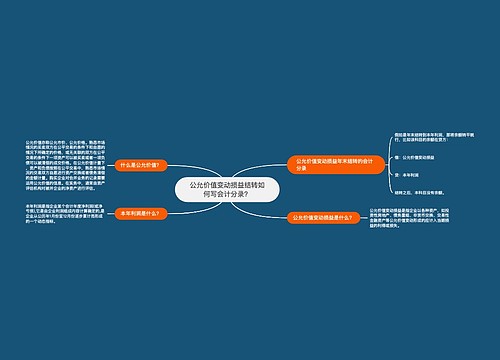

公允价值变动损益期末是否需要结转?

根据公允价值变动损益科目的定义,该账户是属于损益类科目,其借方核算因公允价值变动而形成的损失金额和贷方发生额的转出额;贷方核算因公允价值变动而形成的收益金额和借方发生额的转出额。因此,公允价值变动损益期末是需要结转本年利润的,具体分录如下:

公允价值盈余时的分录

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

同时

借:公允价值变动损益

贷:本年利润

公允价值变动亏损做分录

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

同时

借:本年利润

贷:公允价值变动损益

相关思维导图模板

树图思维导图提供 公允价值变动损益结转成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公允价值变动损益结转成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6a743181b9d8c3d5d02262ba32bfbb1f

树图思维导图提供 公允价值变动损益结转如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公允价值变动损益结转如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1ee4583fb122b2a595b9894614b387e1

上海工商

上海工商