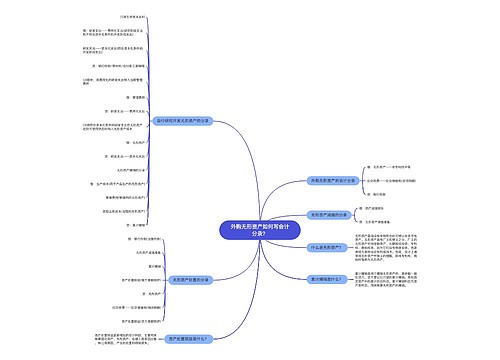

处置金融资产如何写会计分录?思维导图

企业为了生产经营,可能会持有一些金融资产比如库存现金、银行存款等,对金融资产进行处置时可以通过交易性金融资产等科目核算,具体的会计分录怎么写?

树图思维导图提供 处置金融资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 处置金融资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3796e0acbba75f09c824a44e8d512ad9

思维导图大纲

处置金融资产如何写会计分录?思维导图模板大纲

处置金融资产的会计分录

(一)企业取得交易性金融资产

借:交易性金融资产——成本(公允价值)(扣除下面内容)

投资收益(发生的交易费用)

应收股利(已宣告但尚未发放的现金股利)

应收利息(实际支付的款项中含有的利息)

贷:银行存款等

(二)持有期间的股利或利息

借:应收股利(被投资单位宣告发放的现金股利×投资持股比例)

应收利息(资产负债表日计算的应收利息)

贷:投资收益

(三)资产负债表日公允价值变动

1、公允价值上升

借:交易性金融资产——公允价值变动

贷:公允价值变动损益(利润表上单独有的项目)

2、公允价值下降

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(四)出售交易性金融资产

借:银行存款(价款扣除手续费)

贷:交易性金融资产投资收益(差额,也可能在借方)

同时:

借:公允价值变动损益(原计入该金融资产的公允价值变动)

贷:投资收益

或:

借:投资收益

贷:公允价值变动损益

什么是金融资产?

金融资产主要包括库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。

投资收益是什么?

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

投资收益是损益类会计科目,损益类科目减少记借方,增加记贷方。

公允价值变动损益是什么?

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。即公允价值与账面价值之间的差额。该项目反映了资产在持有期间因公允价值变动而产生的损益。

相关思维导图模板

树图思维导图提供 外购无形资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 外购无形资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c1bef6543b36cbf53d9c2b7425cf347

树图思维导图提供 非货币性资产交换如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 非货币性资产交换如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d017e4091886a1d01dda52d3f10b4d0

上海工商

上海工商