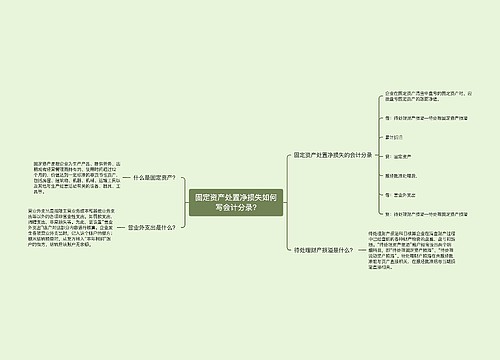

固定资产处置如何写会计分录?思维导图

企业在经营过程中,对固定资产进行处置时,需要将固定资产转入固定资产清理科目,会计人员应如何写编制相关的会计分录?

树图思维导图提供 固定资产处置如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产处置如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e91612fed0f0dc4cf38f85aa14309b99

思维导图大纲

固定资产处置如何写会计分录?思维导图模板大纲

固定资产处置的会计分录

一、将要处置的固定资产转入清理时

借:固定资产清理

累计折旧

贷:固定资产

二、发生清理费用时:

借:固定资产清理

贷:银行存款等

三、取得处置收入时

借:银行存款等

贷:固定资产清理

四、产生清理净损益时

1、如果是净收益

借:固定资产清理

贷:营业外收入

2、如果是净损失

借:营业外支出

贷:固定资产清理

什么是固定资产清理?

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

什么是累计折旧?

累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期末数填列。

营业外收入是什么?

营业外收入是除企业主营业务收入之外的其他利得,换句话就是不在企业营业执照规定范围内的,与企业正常业务无直接关系的收入。是贷方科目,在利润表中体现,但并不影响企业营业利润。

实际业务中,比较常见的有:债务重组利得、盘盈利得、政府补助、捐赠利得等。

相关思维导图模板

树图思维导图提供 固定资产处置净损失如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产处置净损失如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c19791a1406a26930105a1b5605adb5a

树图思维导图提供 对固定资产进行处置时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对固定资产进行处置时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e914b63ac451d4ea1c52b1fbd146545

上海工商

上海工商