对固定资产进行处置时如何写会计分录?思维导图

企业在经营活动过程中,对于闲置的固定资产会进行处置,处置时要将固定资产转入清理,那么具体的会计分录怎么做?

树图思维导图提供 对固定资产进行处置时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对固定资产进行处置时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e914b63ac451d4ea1c52b1fbd146545

思维导图大纲

对固定资产进行处置时如何写会计分录?思维导图模板大纲

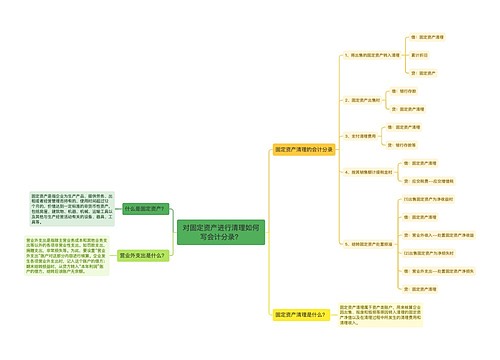

固定资产处置的会计分录

1、企业需要将要处置的固定资产转入清理,相关的会计分录为:

借:固定资产清理

累计折旧

贷:固定资产

2、企业的固定资产在处置时发生清理费用时的相关的会计分录为:

借:固定资产清理

贷:银行存款/应交税费

3、企业固定资产处置的产生收入时的会计分录为:

借:银行存款

贷:固定资产清理

4、企业在进行清理净损益时的会计分录为:

(1)如果是清理时产生净收益,相关的会计分录为:

借:固定资产清理

贷:营业外收入

(2)如果是清理时产生净损失,相关的会计分录为:

借:营业外支出

贷:固定资产清理

什么是固定资产清理?

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。

累计折旧是什么?

累计折旧是指固定资产在使用过程中,应在该资产受益期间内所摊销的金额。累计折旧账户属于资产类的备抵调整账户,它与一般资产账户的结构刚好相反,累计折旧是贷方登记增加,借方登记减少,余额在贷方表示累计计提折旧的总金额。

营业外支出是什么?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。为此,要设置“营业外支出”账户对这部分内容进行核算。企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入“本年利润”账户的借方,结转后该账户无余额。

相关思维导图模板

树图思维导图提供 对固定资产进行清理如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对固定资产进行清理如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4279c92e1d6254e3948b333b80654940

树图思维导图提供 公司自行建造固定资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司自行建造固定资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ad80f936abb58fe7463d7fadc0561360

上海工商

上海工商