处置固定资产的增值税如何写会计分录?思维导图

对于报废的固定资产,企业都会将其进行出售,出售取得的收入需要缴纳增值税,那么处置固定资产增值税的会计分录怎么做?

树图思维导图提供 处置固定资产的增值税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 处置固定资产的增值税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9df7d23492142b71d601ddc482b0d063

思维导图大纲

处置固定资产的增值税如何写会计分录?思维导图模板大纲

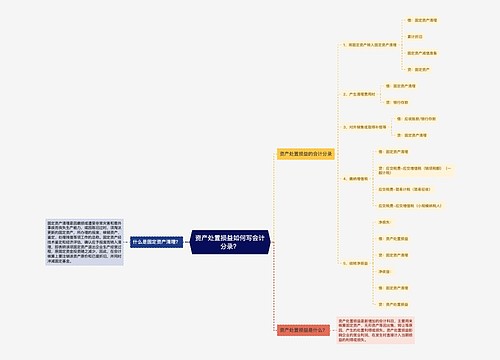

处置固定资产增值税的会计分录

1、将固定资产转入清理时

借:固定资产清理

累计折旧

贷:固定资产

2、支付相关费用时

借:固定资产清理

贷:银行存款

3、计算应交纳的税费时

借:固定资产清理

贷:应交税费——应交增值税

4、取得出售收入时

借:银行存款

贷:固定资产清理

5、结转清理净损益时

①结转清理净损失:

借:营业外支出

贷:固定资产清理

②结转清理净收益:

借:固定资产清理

贷:营业外收入

什么是固定资产清理?

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。固定资产经技术鉴定和经济评估,确认应予报废而转入清理,即表明该项固定资产退出企业生产经营过程,原固定资金投资随之减少,因此,在会计核算上要注销该资产原价和已提折旧,并同时冲减固定基金。

营业外收入是什么?

营业外收入是除企业主营业务收入之外的其他利得,也就是不在企业营业执照规定范围内的,与企业的正常业务无直接关系的收入。该科目是贷方科目,在利润表中体现,但并不影响企业营业利润。

在实际业务中,比较常见的营业外收入有:盘盈利得、债务重组利得、政府补助、捐赠利得等。

相关思维导图模板

树图思维导图提供 资产处置损益如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资产处置损益如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8bbbef2a79b6bb87c652b66b82a87d7

树图思维导图提供 处置固定资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 处置固定资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ad20f2c093b7e137c0a90ee5bf31cfd

上海工商

上海工商