交易性金融资产的会计分录如何写?思维导图

企业设置的“交易性金融资产”科目通常核算企业分类为以公允价值计量且其变动计入当期损益的金融资产,对于交易性金融资产的会计分录该怎么写?

树图思维导图提供 交易性金融资产的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 交易性金融资产的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1ffcfb75547d406670abf9f67418be0

思维导图大纲

交易性金融资产的会计分录如何写?思维导图模板大纲

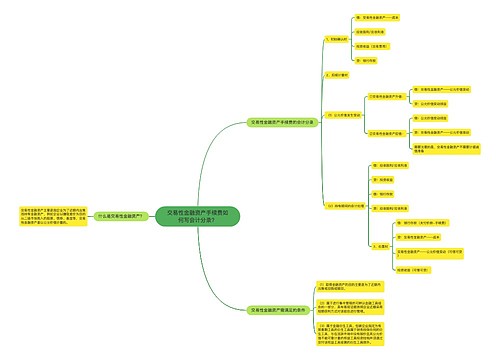

交易性金融资产的会计分录

1、取得交易性金融资产

借:交易性金融资产——成本

应收股利/应收利息

投资收益(交易费用)

贷:银行存款

2、反映公允价值的变动

升值:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

贬值:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

3、投资收益

借:应收股利/应收利息(双面)

贷:投资收益

借:银行存款

贷:应收股利/应收利息

4、处置时

借:银行存款(价款扣除手续费)

贷:交易性金融资产——成本

交易性金融资产——公允价值变动(可借可贷)

投资收益(可借可贷)

同时:

借:公允价值变动损益

贷:投资收益

或反之。

投资收益科目是什么?

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

投资收益是损益类会计科目,损益类科目减少记借方,增加记贷方。使用“投资收益”科目核算的有证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

相关思维导图模板

树图思维导图提供 交易性金融资产手续费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 交易性金融资产手续费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83537ecb09d9c093353dbdd45d99d532

树图思维导图提供 交易性金融资产公允价值变动如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 交易性金融资产公允价值变动如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:554bf2845344dcd2d4cb790070bf57ab

上海工商

上海工商