企业补付货款如何写会计分录?思维导图

公司发生补付货款业务,应设置预付账款科目、银行存款科目进行核算,相关的会计分录如何编制?

树图思维导图提供 企业补付货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业补付货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ada9633fc7665122abeb3b408ad4c36

思维导图大纲

企业补付货款如何写会计分录?思维导图模板大纲

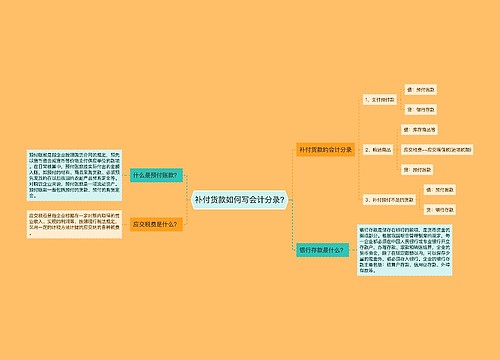

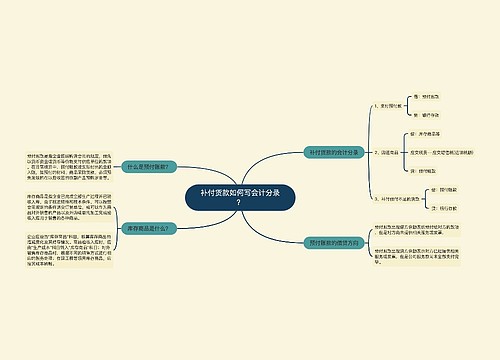

补付货款分录处理

用银行存款补付货款银行存款减少,所以贷银行存款。企业已经预付了一部分货款,少要补,预付账款是资产类账户,借增贷减,所以用银行存款补付预付款时,预付账款增加,放借方。

预付账款是指企业按照合同规定预付的款项。公司先付款,而且只付了一部分,相当于交定金,等货到了,再全部付完。

比如:甲公司向乙公司采购材料总值50000元,乙要求甲先付50%的款项,等验货后再交余款,先付50%款

借:预付账款-乙公司 25000

贷:银行存款 25000

收到材料

借:原材料 50000

应交税费-应交增值税(进项税额) 8500

贷:预付账款 58500

支付剩余款

借:预付账款 33500

贷:银行存款 33500

原材料是什么?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

原材料属于资产类科目,借方表示增加,贷方表示减少。

相关思维导图模板

树图思维导图提供 补付货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 补付货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0df5f90956e4b9c8f3a4746e7c70a403

树图思维导图提供 补付货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 补付货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8deb70cf1d9f4dfbc68f4382ff99bf8

上海工商

上海工商