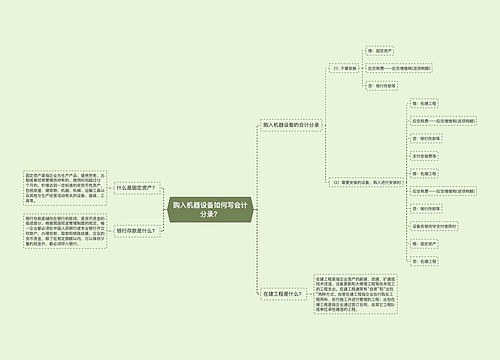

企业购入机器设备如何写会计分录?思维导图

企业购入的机器设备,应作为固定资产核算,分为不需要安装和需要安装两种情况的账务处理。对于机器设备,应该怎么做会计分录?

树图思维导图提供 企业购入机器设备如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购入机器设备如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b8a53e84963185416598eedddaa89dc

思维导图大纲

企业购入机器设备如何写会计分录?思维导图模板大纲

购入机器设备会计分录

不需安装:

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款等

需要安装的设备,购入进行安装时:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

支付安装费等:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

设备安装完毕交付使用时:

借:固定资产

贷:在建工程

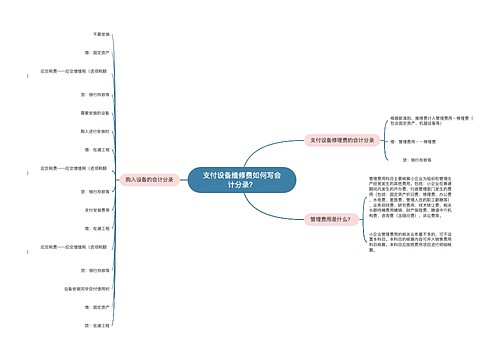

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等支付设备维修费会计分录

固定资产应当按照成本进行初始计量。固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

支付设备维修费的会计分录

1、执行新准则

借:管理费用——修理费

贷:银行存款

2、执行旧制度

借:制造费用

贷:银行存款

相关思维导图模板

树图思维导图提供 购入机器设备如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购入机器设备如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:515e4baa0a2a9a2c4a88252431549a8c

树图思维导图提供 支付设备维修费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付设备维修费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c329d4dd60e0e51d34d152e16266c5b

上海工商

上海工商