企业购买设备的会计分录怎么写?思维导图

企业购买的设备,应作为固定资产进行相关的入账处理。购入需要安装和不需要安装的设备,应如何做会计分录?

树图思维导图提供 企业购买设备的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买设备的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f42318c3c2ebffa439c98cd4ee0e4909

思维导图大纲

企业购买设备的会计分录怎么写?思维导图模板大纲

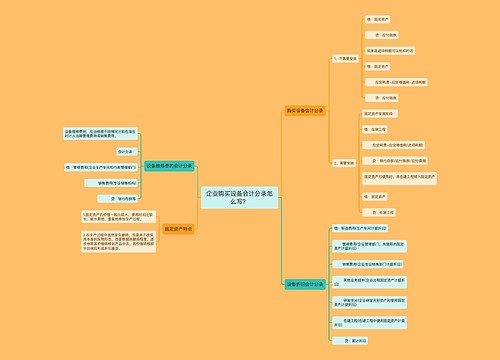

企业购买设备如何做会计分录?

通常情况下,购入、换入、接受捐赠、无偿调入需要安装的固定资产,在固定资产安装完成交付使用时确认;需要安装的情况下,企业购入的固定资产以及为此发生的安装费等,均应先通过“在建工程”账户核算,待安装完毕交付使用时,再由“在建工程”账户转入“固定资产”账户。

不需安装的设备:

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款等

需要安装的设备:

购入进行安装时

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

支付安装费等

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

设备安装完毕交付使用时

借:固定资产

贷:在建工程

机器设备折旧年限

根据《中华人民共和国企业所得税法实施条例》有关规定,飞机、火车、轮船、机器、机械和其他生产设备,折旧年限为10年。

固定资产主要特征是什么?

1.固定资产的价值一般比较大,使用时间比较长,能长期地、重复地参加生产过程。

2.在生产过程中虽然发生磨损,但是并不改变其本身的实物形态,而是根据其磨损程度,逐步地将其价值转移到产品中去,其价值转移部分回收后形成折旧基金。

固定资金作为固定资产的货币表现,也有以下特点:

1.固定资金的循环期比较长,它不是取决于产品的生产周期,而是取决于固定资产的使用年限。

2.固定资金的价值补偿和实物更新是分别进行的,前者是随着固定资产折旧逐步完成的,后者是在固定资产不能使用或不宜使用时,用平时积累的折旧基金来实现的。

3.在购置和建造固定资产时,需要支付相当数量的货币资金,这种投资是一次性的,但投资的回收是通过固定资产折旧分期进行的。

相关思维导图模板

树图思维导图提供 企业购买设备会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买设备会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:32b38c4bef06e0051384ed579214d4f5

树图思维导图提供 采购设备的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 采购设备的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a031083b69ef119cc85a532b5e857be4

上海工商

上海工商