企业办公室装修费用的会计分录怎么做?思维导图

企业办公室由于使用年限已久而进行重新装修,装修发生的费用支出,一般设置长期待摊费用科目进行核算,相应的会计分录是什么?

树图思维导图提供 企业办公室装修费用的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业办公室装修费用的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59abf4cec6ab07657f8c5933d0b68a24

思维导图大纲

企业办公室装修费用的会计分录怎么做?思维导图模板大纲

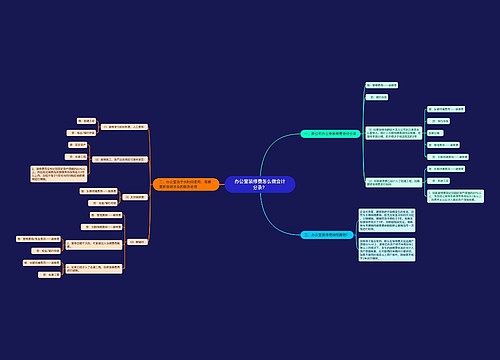

办公室装修费如何做会计分录?

借:长期待摊费用

贷:原材料(领用原材料)

应付职工薪酬(确认工程人员薪金)

摊销时:

借:管理费用

销售费用

贷:长期待摊费用

装修费是否可以计入固定资产?

装修费一般不计入固定资产的价值的,因为其受益期限与房屋的受益期限不同。

如果是购入时发生的,应该计入固定资产的成本。因为购入时即发生装修,表明这个房屋还没达到预定可使用状态,只有经过装修后才能够使用。

政策依据:

根据《中华人民共和国企业所得税法实施条例》第六十九条规定:

企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出:

(一)修理支出达到取得固定资产时的计税基础50%以上;

(二)修理后固定资产的使用年限延长2年以上。

企业所得税法第十三条第(三)项规定的支出,按照固定资产尚可使用年限分期摊销。

办公室租金会计分录

1、按月支付,在支付时:

借:管理费用

贷:银行存款

2、一次性预付一定时期的费用,支付时:

借:预付账款/应付账款

贷:银行存款

每月摊销时:

借:管理费用

贷:预付账款/应付账款

3、若采用后付费的方式,也就是租用后半年或一年再付租金,每月预提时:

借:管理费用

贷:应付账款

支付时:

借:应付账款

贷:银行存款

相关思维导图模板

树图思维导图提供 办公室装修费怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 办公室装修费怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:62015c338ee30f1c0bd5fea28369f42e

树图思维导图提供 开办费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 开办费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e76a24fd03d4ef7bc6d044d1a431842b

上海工商

上海工商