广告费和业务宣传费的会计分录是什么?思维导图

广告费和业务宣传费都是企业生产经营过程中不可或缺的费用支出,实务处理时,可设置销售费用科目进行核算,相应的会计分录怎么做?

树图思维导图提供 广告费和业务宣传费的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 广告费和业务宣传费的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:077a678df3b70b68ce4a939488e55829

思维导图大纲

广告费和业务宣传费的会计分录是什么?思维导图模板大纲

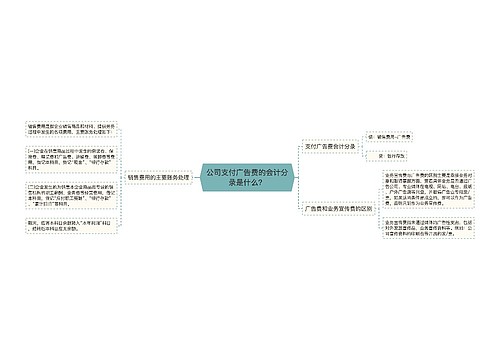

广告费和业务宣传费分录

广告费和业务宣传费支出在发生时按照会计准则规定即应计入当期损益,不形成资产负债表中的资产。但税法规定了每年的扣除限额,超过扣除比例部分则要结转以后年度扣除,这部分广告费和业务宣传费便形成了《企业会计准则第18号——所得税》规定的可抵扣暂时性差异。这时可借记“递延所得税资产”科目,贷记“所得税费用”科目,后期扣除时,再做相反分录予以冲销。

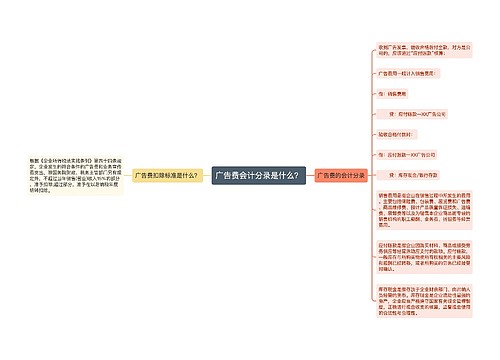

广告费和业务宣传费分录:

借:销售费用

贷:银行存款/库存现金

广告费是指企业通过一定媒介和形式直接或者间接地介绍自己所推销的商品或所提供的服务,激发消费者对其产品或劳务的购买欲望,以达到促销的目的,而支付给广告经营者、发布者的费用。业务宣传费是指企业开展业务宣传活动所支付的费用,主要是指未通过广告发布者传播的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等。

广告费和业务宣传费税前扣除标准

1、企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

2、根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)规定,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

相关思维导图模板

树图思维导图提供 公司支付广告费的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司支付广告费的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7b019d11281ff1b54779c8e139dbc7b8

树图思维导图提供 广告费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 广告费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4fd0570e548d1116fb499b0cc4bd03c1

上海工商

上海工商