应收账款计提坏账准备的会计分录是什么?思维导图

企业对于确实收不回来的应收账款,应确认坏账损失,计提坏账准备。计提坏账准备时,会计人员应如何做会计分录?

树图思维导图提供 应收账款计提坏账准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 应收账款计提坏账准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3874612c63887bcc5dda3b3b43d3ee73

思维导图大纲

应收账款计提坏账准备的会计分录是什么?思维导图模板大纲

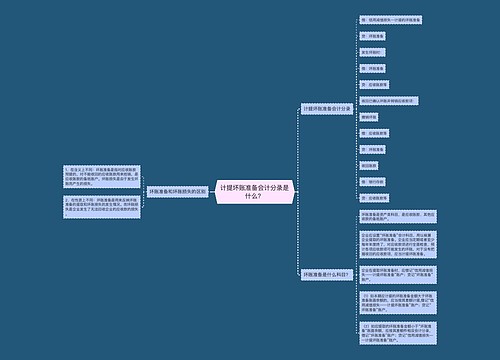

应收账款计提坏账准备分录

计提坏账准备:

借:信用减值损失

贷:坏账准备

冲减多计提的坏账准备:

借:坏账准备

贷:信用减值损失

实际发生坏账损失:

借:坏账准备

贷:应收账款

已确认并转销的应收款又重新收回:

借:应收账款

贷:坏账准备

同时:

借:银行存款

贷:应收账款

应收账款是什么?

应收账款是指企业因销售商品、提供劳务等经营活动,应当向购货单位或接受劳务单位收取的款项,一般包括:企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

应收账款借方表示企业应收的账款,贷方表示企业预收的账款。

坏账准备计提公式有哪些

一、采用余额百分比法计提坏账准备的计算公式如下:

1.首次计提坏账准备的计算公式:

当期应计提的坏账准备=期末应收账款余额×坏账准备计提百分比

2.以后计提坏账准备的计算公式:

当期应计提的坏账准备=当期按应收账款计算应计提的坏账准备金额+(或-)坏账准备账户借方余额(或贷方余额)

二、采用账龄分析法计提坏账准备的计算公式如下:

1. 首次计提坏账准备的计算公式:

当期应计提的坏账准备= ∑(期末各账龄组应收账款余额×各账龄组坏账准备计提百分比)

2. 以后计提坏账准备的计算公式:

当期应计提的坏账准备=当期按应收账款计算应计提的坏账准备金额+(或-)坏账准备账户借方余额(或贷方余额)

三、采用销货百分比法计提坏账准备的计算公式如下:

当期应计提的坏账准备=本期销售总额(或赊销额)× 坏账准备计提比例

坏账准备属于资产备抵科目,为资产备抵账户。企业核算坏账损失时,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。

相关思维导图模板

树图思维导图提供 计提坏账准备会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提坏账准备会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eab1861673e4c166e1a351dce26aea8a

上海工商

上海工商