归集制造费用会计分录怎么做?思维导图

制造费用是企业为生产产品或提供劳务发生的间接费用,主要有生产车间发生的水电费、固定资产折旧、无形资产摊销等。归集制造费用时,应如何做会计分录?

树图思维导图提供 归集制造费用会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 归集制造费用会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcb1417bb0977b48d12153ff27c65142

思维导图大纲

归集制造费用会计分录怎么做?思维导图模板大纲

归集制造费用分录处理

生产车间发生的机物料消耗时:

借:制造费用

贷:原材料

生产车间管理人员的工资等职工薪酬时:

借:制造费用

贷:应付职工薪酬

生产车间计提的固定资产折旧时:

借:制造费用

贷:累计折旧

生产车间支付的办公费、水电费等情况时:

借:制造费用

贷:银行存款等

发生季节性的停工损失时:

借:制造费用

贷:原材料、应付职工薪酬、银行存款等

将制造费用分配计入有关的成本核算对象时:

借:生产成本、劳务成本

贷:制造费用

注:当车间固定资产发生的维修费用不用资本化计入制造费用,应该计入管理费用

制造费用的分配率计算方法

制造费用分配率=制造费用总额÷各种产品生产工时之和本月完工产品成本=月初在产品成本+本月发生费用-月末在产品成本产品单位成本=完工产品总成本÷本月完工入库产品数量

制造费用的分配是对企业各个生产单位为组织和管理生产活动而发生的费用及其固定资产使用费和维修费等进行的分配。各生产车间和分厂为产品生产而发生的间接计入成本按单位分别归集后,在月终按照一定的标准进行分配。

相关思维导图模板

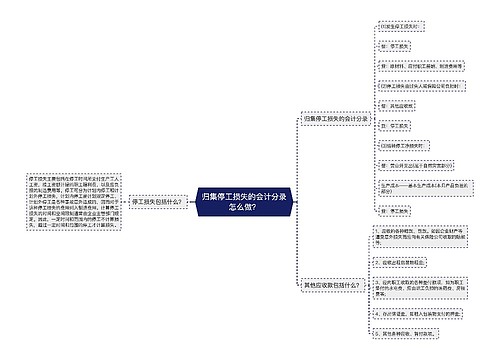

树图思维导图提供 归集停工损失的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 归集停工损失的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2aebd56c052f0b1ef4b1e1483dee6b29

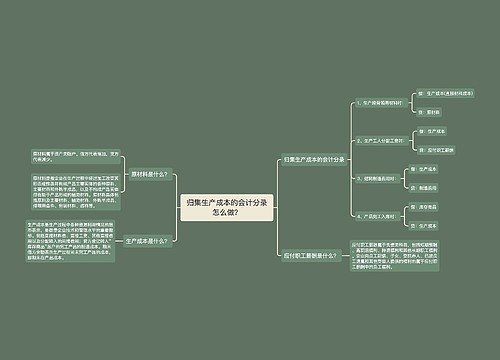

树图思维导图提供 归集生产成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 归集生产成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1789a7c205de7e5ff2afe56c5b8f36d1

上海工商

上海工商