材料费用分配表会计分录怎么做?思维导图

原材料是企业生产过程中必备的材料,作为财务人员,应按照原材料领退料凭证和有关资料编制“材料费用分配表”。对于材料费用分配表,应如何做会计分录?

树图思维导图提供 材料费用分配表会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 材料费用分配表会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:19ecaf70aec79449170c8fa3f48bc6a1

思维导图大纲

材料费用分配表会计分录怎么做?思维导图模板大纲

材料费用分配表分录处理

借:生产成本——基本生产成本

生产成本——辅助生产成本

制造费用——基本车间

管理费用(管理部门领用)

贷:原材料

材料费用计入产品成本的方法是什么?

通常用于产品生产的原料及主要材料属于直接费用,应根据领料凭证直接计入各种产品成本的“直接材料”项目。但有时一批材料为几批产品共同耗用时,应计算对应的分配率,具体的计算公式如下:

分配率=材料实际总消耗量(或实际成本)/各种产品材料定额消耗量(或定额成本)之和

某种产品应分配的材料数量(费用)=该种产品的材料定额消耗量(或定额成本)×分配率

原料及主要材料费用除按以上方法分配外,也可采用其他方法分配。例如,不同规格的同类产品,也可按产量或重量的比例分配。

而对于辅助材料费用计入产品成本的方法,与原材料及主要材料基本相同。通常情况下,辅助材料是由几种产品共同耗用的。

上述材料费用应记入“生产成本”科目借方,其明细科目按“直接材料”、“燃料和动力”项目分别反映。而用于辅助生产的材料费用、用于生产车间和行政管理部门为管理和组织生产所发生的材料费用,应分别记入“生产成本——辅助生产成本”、“制造费用”、“管理费用”等科目计入明细账的借方。

原材料的入账成本是什么?

原材料的入账成本即材料的采购成本,是指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费(不包括准予扣除的增值税)、运输费、装卸费等。

相关思维导图模板

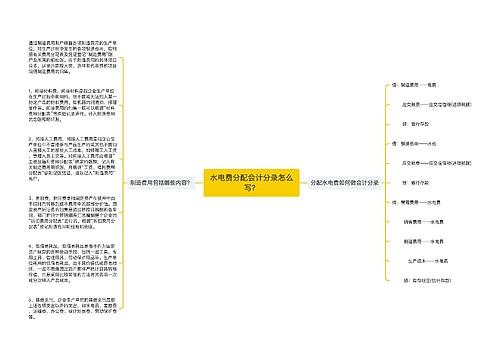

树图思维导图提供 水电费分配会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 水电费分配会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1da6775ffd6b07e7a9cff4fb9167c34c

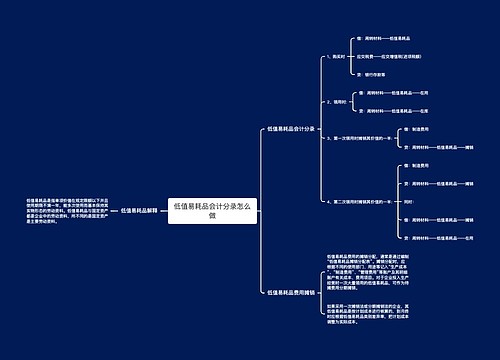

树图思维导图提供 低值易耗品会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 低值易耗品会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a64d43b1b1c94d7157faf7521165f266

上海工商

上海工商