笔灵AI论文写作三步搞定,GO>>

低值易耗品会计分录怎么做思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-28 17:35:27

已被使用0次

低值易耗品会计分录主要涉及购买时、领用时、摊销其价值等情形

树图思维导图提供 低值易耗品会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 低值易耗品会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a64d43b1b1c94d7157faf7521165f266

思维导图大纲

低值易耗品会计分录怎么做思维导图模板大纲

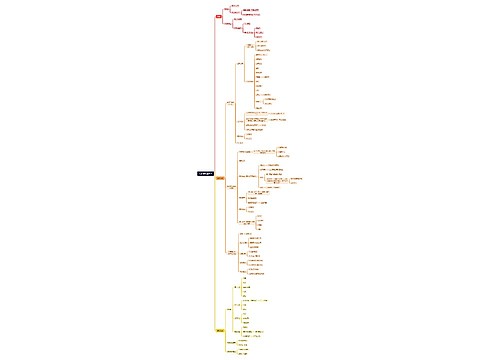

低值易耗品会计分录

1、购买时

借:周转材料——低值易耗品

应交税费——应交增值税(进项税额)

贷:银行存款等

2、领用时:

借:周转材料——低值易耗品——在用

贷:周转材料——低值易耗品——在库

3、第一次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

4、第二次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

同时:

借:周转材料——低值易耗品——摊销

贷:周转材料——低值易耗品——在用

低值易耗品解释

低值易耗品是指单项价值在规定限额以下并且使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

低值易耗品费用摊销

低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

上海工商

上海工商