财务费用结转本年利润怎么写会计分录?思维导图

企业在年底的时候需要结转各种收入与费用,在年末将财务费用结转至本年利润科目时,如何做会计分录?

树图思维导图提供 财务费用结转本年利润怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 财务费用结转本年利润怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b7c00614808be9cc8abbc1cd88a2de6

思维导图大纲

财务费用结转本年利润怎么写会计分录?思维导图模板大纲

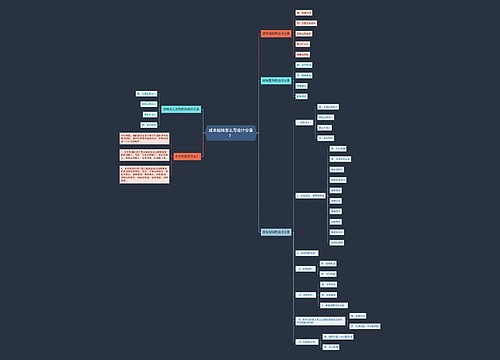

财务费用结转到本年利润的账务处理

借:本年利润——未分配利润

贷:财务费用

当财务费用的余额在贷方时,可能是因为财务费用中的存款利息金额较大原因导致的,那财务费用结转本年利润则做相反的账务处理:

借:财务费用

贷:本年利润——未分配利润

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入;借方登记企业当期所发生的各项费用与支出。借贷方发生额相抵后,若为贷方余额则表示企业本期经营经营活动实现的净利润,若为借方余额则表示企业本期发生的亏损。本年利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额。

财务费用的含义

财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费、利息净支出(利息支出减利息收入后的差额)以及筹集生产经营资金发生的其他费用等。它属于费用类账户,借方登记增加,贷方登记减少。

相关思维导图模板

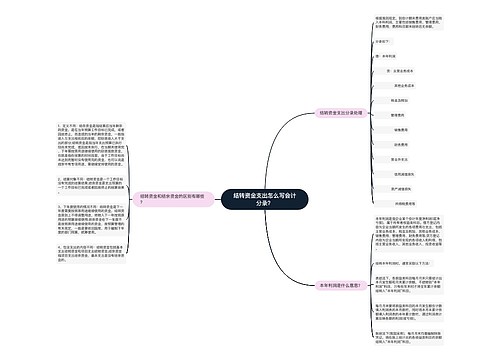

树图思维导图提供 成本结转怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 成本结转怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea794d1144e0800ff850353a908d9682

树图思维导图提供 结转资金支出怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转资金支出怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:63246e41bef43c9c8a60ae1cde8865ee

上海工商

上海工商