企业利润分配如何做会计分录?思维导图

企业发生的利润分配是对已经实现的净利润进行分配,发生利润分配业务时,可通过利润分配科目进行核算,相关的会计分录是什么?

树图思维导图提供 企业利润分配如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业利润分配如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:54ab1859239c9428f99635477666b888

思维导图大纲

企业利润分配如何做会计分录?思维导图模板大纲

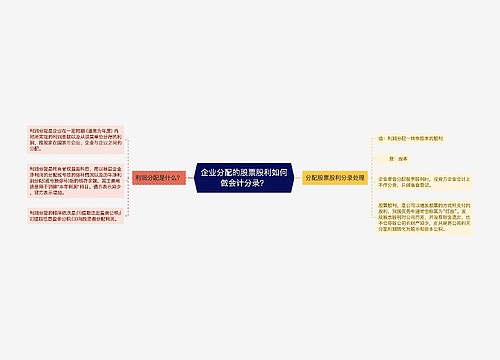

利润分配分录

企业利润分配时的会计分录一般分为个步骤:

1、首先,企业应将本年利润转入利润分配,账务处理如下:

借:本年利润

贷:利润分配——未分配利润

注:如果企业亏损,则做相反的分录,同时不必再进行以下分配。

2、企业在提取盈余公积金时,账务处理如下:

借:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

贷:盈余公积——法定盈余公积

利润分配——任意盈余公积

3、企业在分配股利时,账务处理如下:

借:利润分配——应付股利

贷:应付股利

4、企业在支付股利时,账务处理如下:

借:应付股利

贷:银行存款

利润分配和未分配利润的区别

利润分配:是企业在一定时期 (通常为年度) 内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。利润分配的程序一般分为三个阶段:(1) 以企业实现的利润总额加上从联营单位分得的利润,即企业全部所得额,以此为基数,在缴纳所得税和调节税前,按规定对企业的联营者、债权人和企业的免税项目,采取扣减的方法进行初次分配。(2) 以企业应税所得额为基数,按规定的所得税率和调节税率计算应交纳的税额,在国家和企业之间进行再次分配。应税所得额扣除应纳税额后的余额,即为企业留利。(3) 以企业留利为基数,按规定比率将企业留利转作各项专用基金。

未分配利润:是企业留待以后年度分配或待分配的利润。也就是说利润分配经历上述分配后的余额为未分配利润。

利润分配如何计算?

利润分配的数字是根据利润表的累计净利润加上资产负债表的期初数计算出来的。

1、计算可供分配的利润

将本年净利润(或亏损)与年初未分配利润(或亏损)合并,计算出可供分配的利润。如果可供分配的利润为负数(即亏损),则不能进行后续分配;如果可供分配利润为正数(即本年累计盈利),则进行后续分配。

2、提取法定盈余公积金

在不存在年初累计亏损的前提下,法定盈余公积金按照税后净利润的10%提取。法定盈余公积金已达注册资本的50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金。但转增资本金后留存的法定盈余公积金不得低于注册资本的25%。

3、提取任意盈余公积金

任意盈余公积金计提标准由股东大会确定,如确因需要,经股东大会同意后,也可用于分配。

向股东(投资者)支付股利(分配利润)

企业以前年度未分配的利润,可以并入本年度分配。

相关思维导图模板

树图思维导图提供 企业分配的股票股利如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业分配的股票股利如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:21e84a6b455882fe07a524dbd5b83d2c

树图思维导图提供 企业向投资者宣告分配现金股利如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业向投资者宣告分配现金股利如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:343c0ff2c0d4ae5b22f6a840012352c4

上海工商

上海工商