贷款保证金会计分录是什么?思维导图

企业发生贷款保证金业务时,一般设置其他应收款科目、其他应付款科目进行相关的会计核算。对于贷款保证金,应如何做会计分录?

树图思维导图提供 贷款保证金会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 贷款保证金会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:79049ab2714b651fb89b3d3002a46444

思维导图大纲

贷款保证金会计分录是什么?思维导图模板大纲

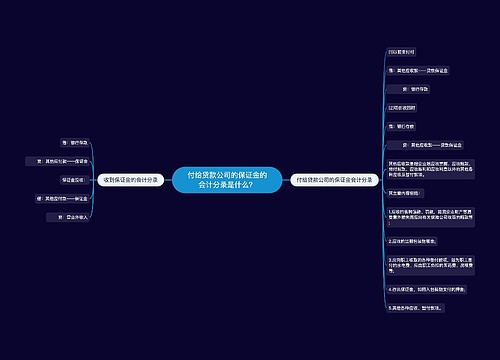

贷款保证金的会计分录

1、如果本单位是属于支付贷款保证金的单位:

(1)以前支付时:

借:其他应收款-贷款保证金

贷:银行存款

(2)现在收回时:

借:银行存款

贷:其他应收款-贷款保证金

(3)剩余未收回的保证金继续挂账,收回后,再作减少其他应收款的账务处理。

2、如果本单位是属于收取贷款保证金的单位:

(1)按实际收到保证金入账

借:银行存款

贷:其他应付款-保证金

(2)剩余未收回的保证金,收到后,再作其他应付款账务处理。

其他应付款和其他应收款的区别

其他应收款是资产类科目,借方表示增加,贷方表示减少,期末余额一般在借方。其他应付款是负债类科目,借方表示减少,贷方表示增加,期末余额一般在贷方。

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

相关思维导图模板

树图思维导图提供 付给贷款公司的保证金的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 付给贷款公司的保证金的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b04b4bfcac462716ef59c1cba826dea

树图思维导图提供 收回保证金的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 收回保证金的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f3dd3cde4e13987e21f14a237685d3c

上海工商

上海工商