企业固定资产会计分录有哪些?思维导图

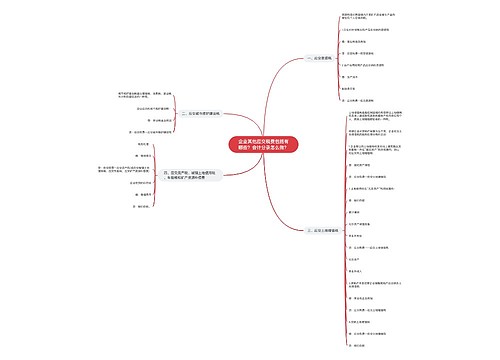

固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产等,它是企业经营发展过程中的主要资产,那么固定资产的会计分录主要有哪些?

树图思维导图提供 企业固定资产会计分录有哪些? 在线思维导图免费制作,点击“编辑”按钮,可对 企业固定资产会计分录有哪些? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6b83644c0f287e1023df99ca3e7b77f2

思维导图大纲

企业固定资产会计分录有哪些?思维导图模板大纲

固定资产分录处理

(1)外购固定资产:

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款等

(2)固定资产折旧会计分录

借:制造费用

管理费用

销售费用

其他业务成本

研发支出

在建工程

贷:累计折旧

(3)固定资产出售

固定资产转入清理:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

发生的清理费用:

借:固定资产清理

贷:银行存款

出售收入、残料等的处理:

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额)

保险赔偿的处理:

借:其他应收款/银行存款等

贷:固定资产清理

清理净损益的处理:

发生净损失时

借:资产处置损益

贷:固定资产清理

发生净收益时

借:固定资产清理

贷:资产处置损益

固定资产折旧年限

企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊,是固定资产折旧。除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(1)房屋、建筑物,为20年;

(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(3)与生产经营活动有关的器具、工具、家具等,为5年;

(4)飞机、火车、轮船以外的运输工具,为4年;

(5)电子设备,为3年。

固定资产残值的概念

固定资产残值是固定资产残余价值的简称。指固定资产报废清理时收回的一些残余材料的价值。固定资产残值的计算公式:固定资产残值=固定资产原值*预计残值率。在计算固定资产折旧时,一般要预计固定资产残值。按照我国有关会计制度规定,固定资产的净残值(残值减去清理 费用后的余额) 比例,应在原值3%~5%的 范围内,由企业主管部门确定,报同级财政备案。根据固定资产原值减去净残值后的余额和规定的折旧年限,采用平均年限法计算固定资产年折旧额和年折旧率

相关思维导图模板

树图思维导图提供 待处理财产损益相关的会计分录有哪些? 在线思维导图免费制作,点击“编辑”按钮,可对 待处理财产损益相关的会计分录有哪些? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fad8fbb7b35238a0675485cd5bd91c75

树图思维导图提供 企业其他应交税费包括有哪些?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业其他应交税费包括有哪些?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a848182d3dda22c772eec060f104e6fe

上海工商

上海工商