公司结转销售成本的会计分录思维导图

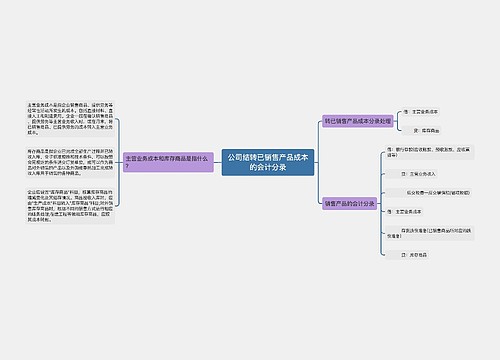

企业对外销售商品时,将商品销售成本从库存商品科目转入主营业务成本科目或其他业务成本科目时,应如何做会计分录?

树图思维导图提供 公司结转销售成本的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司结转销售成本的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd00bc4de3b67aeab750072c790623c0

思维导图大纲

公司结转销售成本的会计分录思维导图模板大纲

结转销售成本分录

借:主营业务成本/其他业务成本

贷:库存商品/原材料等

销售成本包含了两个部分:一个是主营业务成本,另一个是其他业务成本。

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。采用成本模式计量投资性房地产的,其投资性房地产计提的折旧额或摊销额,也构成其他业务成本。

结转完工产品成本的会计分录

借:库存商品

贷:生产成本

完工产品的成本=期初在产品成本+本期发生的生产成本-期末在产品的成本

相关思维导图模板

树图思维导图提供 公司结转已销售产品成本的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司结转已销售产品成本的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd661e105434c8d480be6f8e00dfeecd

树图思维导图提供 公司结转营业成本会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司结转营业成本会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9fb552986ef90bbac0647639555227e0

上海工商

上海工商