事业单位购入固定资产怎么写会计分录?思维导图

事业单位购入固定资产的会计核算一般涉及固定资产科目、非流动资产基金科目,相关会计分录怎么写?

树图思维导图提供 事业单位购入固定资产怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 事业单位购入固定资产怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4fc7fa057d75d1e3e60f2df00437cd5f

思维导图大纲

事业单位购入固定资产怎么写会计分录?思维导图模板大纲

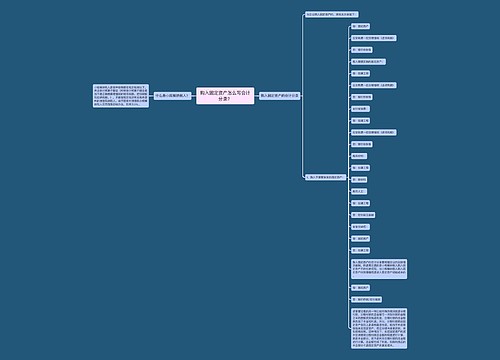

事业单位购入固定资产分录

借:固定资产(按照确定的成本)

贷:非流动资产基金—固定资产

借:事业支出、专用基金—修购基金等

贷:银行存款等

行政单位会计核算一般采用收付实现制,特殊经济事务和事项应当按照《行政单位会计制度》的规定采用权责发生制。

事业单位会计核算一般采用收付实现制,经营收支等部分经济业务或事项应当按照《事业单位会计制度》的规定采用权责发生制。

非流动资产基金是事业单位的会计科目,用来核算事业单位的长期投资、固定资产、在建工程、无形资产等非流动资产占用的金额。

非流动资产基金是核算事业单位因非流动资产增减变动而引起的非流动资产基金增减变动数额。

事业单位固定资产的特点

1、可长期使用并保持原有实物形态,属于非流动资产;

2、成本一次列入当期支出不再分期计提折旧。

相关思维导图模板

树图思维导图提供 购入固定资产怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购入固定资产怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4563bd335297869eb1c7ba1a1d31c3fe

树图思维导图提供 贷款购入固定资产怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 贷款购入固定资产怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c7504a9dbeec042b18bd17f7af271f18

上海工商

上海工商