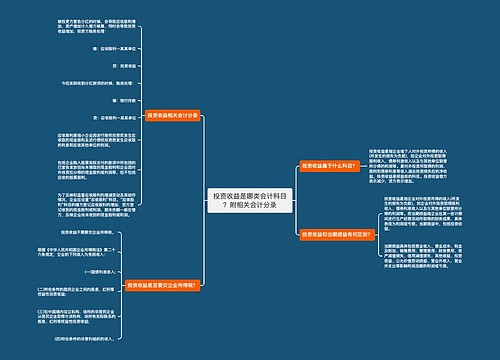

企业投资收益的相关会计分录思维导图

企业处置交易性金融资产时,可通过投资收益科目进行核算。对于企业发生的投资收益,应如何做会计分录?

树图思维导图提供 企业投资收益的相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业投资收益的相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6058e2f53477672624c2a90b8f114f66

思维导图大纲

企业投资收益的相关会计分录思维导图模板大纲

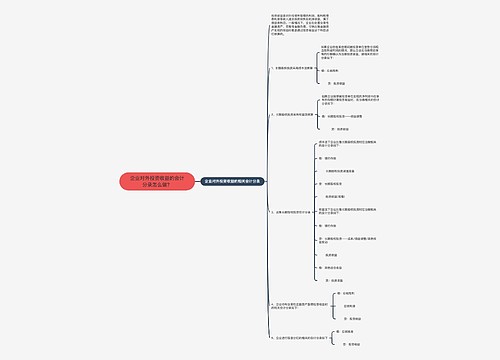

投资收益会计分录是什么?

当企业处置相关资产时出现收益的,对应分录内容:

借:银行存款(应收股利)

贷:长期股权投资(固定资产、交易性金融资产)

投资收益

当企业处置资产出现亏损时,相应会计分录:

借:银行存款

投资收益

贷:长期股权投资(固定资产、交易性金融资产)

企业结转相应投资收益并做账,对应会计分录:

借:投资收益(本年利润)

贷:本年利润(投资收益)

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

投资收益是损益类会计科目,损益类科目减少记借方,增加记贷方。使用“投资收益”科目核算的包括:证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

相关思维导图模板

树图思维导图提供 投资收益是哪类会计科目?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 投资收益是哪类会计科目?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:259b659dfc06863dfe2675ef1c2e1737

树图思维导图提供 企业对外投资收益的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业对外投资收益的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2e08abea87c4067f7d281b2556462d56

上海工商

上海工商