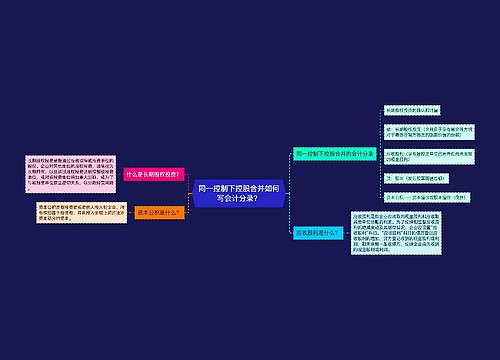

同一控制下企业合并如何写会计分录?思维导图

有些企业为了更好地生产经营,会选择吸收合并的方式继续经营,对于同一控制下的企业合并,核算时一般会涉及到长期股权投资等科目,具体的会计分录是什么?

树图思维导图提供 同一控制下企业合并如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 同一控制下企业合并如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0446a4147074d6b8e0904e96d54bb26f

思维导图大纲

同一控制下企业合并如何写会计分录?思维导图模板大纲

同一控制下企业合并的会计分录

1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期管理费用。

长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益。

2.合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益。

发行股票取得长期股权投资,与投资相关的审计费用、评估费用计入管理费用;

与发行股票相关的手续费等相关费用,从溢价收入中扣除,溢价收入不足冲减的,应冲减盈余公积和未分配利润。

3.合并日编制合并资产负债表,被合并方的资产和负债以账面价值并入合并报表,合并方和被合并方在合并日及以前期间发生的交易,应作为内部交易抵销。

将母公司长期股权投资与子公司所有者权益抵销,合并日抵销会计分录如下:

借:股本(实收资本)

资本公积

其他综合收益

盈余公积

未分配利润

贷:长期股权投资

少数股东权益

同一控制下企业合并中按一体化存续原则,恢复被抵销的留存收益,以合并方资本公积贷方余额为限,分录如下:

借:资本公积

贷:盈余公积

未分配利润

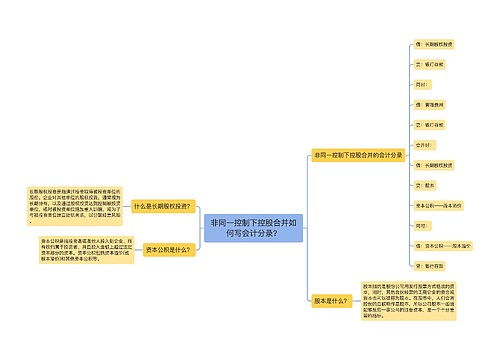

什么是长期股权投资?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

资本公积是什么?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

相关思维导图模板

树图思维导图提供 同一控制下控股合并如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 同一控制下控股合并如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4ed3ea8ba8bc9a2e1dfc2b5e2c406c83

树图思维导图提供 非同一控制下控股合并如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 非同一控制下控股合并如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8938c665cd6f9f7cce893b1ab370dd3

上海工商

上海工商