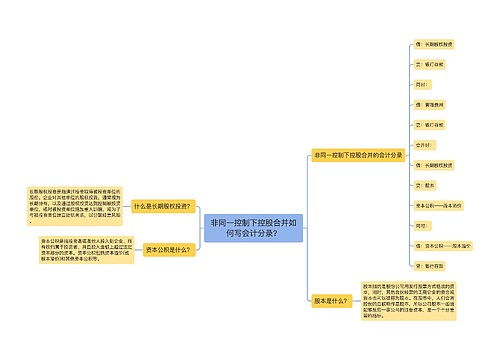

同一控制下控股合并如何写会计分录?思维导图

企业在经营过程中对于同一控制下,进行控股合并时,一般可以设置长期股权投资科目,应收股利科目等,相关的会计分录怎么做?

树图思维导图提供 同一控制下控股合并如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 同一控制下控股合并如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4ed3ea8ba8bc9a2e1dfc2b5e2c406c83

思维导图大纲

同一控制下控股合并如何写会计分录?思维导图模板大纲

同一控制下控股合并的会计分录

长期股权投资的确认和计量

借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额)

应收股利(享有被投资单位已宣告但尚未发放的现金股利)

贷:股本(发行股票面值总额)

资本公积——资本溢价或股本溢价(倒挤)

什么是长期股权投资?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

应收股利是什么?

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。为了反映和监督应收股利的增减变动及其结存情况,企业应设置“应收股利”科目。“应收股利”科目的借方登记应收股利的增加,贷方登记收到的现金股利或利润,期末余额一般在借方,反映企业尚未收到的现金股利或利润。

资本公积是什么?

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

相关思维导图模板

树图思维导图提供 非同一控制下控股合并如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 非同一控制下控股合并如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8938c665cd6f9f7cce893b1ab370dd3

树图思维导图提供 北京鲁迅博物馆 在线思维导图免费制作,点击“编辑”按钮,可对 北京鲁迅博物馆 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:46dd5fb39ac0566fc4fa2033f0feb486

上海工商

上海工商