利润类业务会计分录如何编制?思维导图

企业生产经营过程中,取得利润收入的,财务人员需做相应的会计核算。对于利润形成与结转,相关会计分录该怎么做?

树图思维导图提供 利润类业务会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 利润类业务会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83bd9e8c1780be2f895bfd65718d1674

思维导图大纲

利润类业务会计分录如何编制?思维导图模板大纲

利润类业务分录

利润的形成与结转,相关会计分录如下:

(1)结转各项收入、利得类科目:

借:主营业务收入

其他业务收入

公允价值变动损益(收益)

投资收益(收益)

其他收益

资产处置损益(收益)

营业外收入等

贷:本年利润

(2)结转各项费用、损失类科目:

借:本年利润

贷:主营业务成本

其他业务成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

信用减值损失

投资收益(损失)

公允价值变动损益(损失)

资产处置损益(损失)

营业外支出等

(3)确认所得税费用:

借:所得税费用

贷:应交税费——应交所得税【应纳税所得额×适用税率】

(4)将所得税费用结转入“本年利润”科目:

借:本年利润

贷:所得税费用

注:如果企业亏损,则不作该处理。

(5)将“本年利润”科目年末余额转入“利润分配——未分配利润”科目:

借:本年利润

贷:利润分配——未分配利润

注:如果亏损,则作相反的会计分录。

主营业务收入和其他业务收入是指什么?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指“产品销售收入”;建筑业企业的主营业务收入指“工程结算收入”;交通运输业企业的主营业务收入指“主营业务收入“;批发零售贸易业企业的主营业务收入指“商品销售收入”;房地产业企业的主营业务收入指“房地产经营收入”;其他行业企业的主营业务收入指“经营(营业)收入”。企业在填报主营业务收入时,一般根据企业会计“损益表”中有关主营业务收入指标的上年累计数填写。

其他业务收入是指各类企业主营业务以外的其他日常活动所取得的收入。一般情况下,其他业务活动的收入不大,发生频率不高,在收入中所占比重较小。 比如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。

其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、 “补贴收入”、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

相关思维导图模板

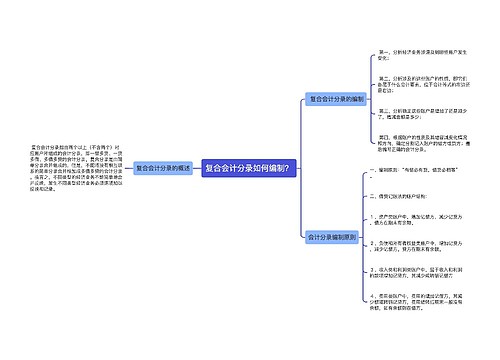

树图思维导图提供 复合会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 复合会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6f9499bc8363dce8cc330fb969a10ae

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

上海工商

上海工商