公司接受现金资产投资的会计分录思维导图

公司通过接受股东投资可增加其注册资本,接受现金资产投资的,财务人员可按实际收到的款项编制相应的会计分录。

树图思维导图提供 公司接受现金资产投资的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司接受现金资产投资的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c88b2c319331b40dba0f43229de65a90

思维导图大纲

公司接受现金资产投资的会计分录思维导图模板大纲

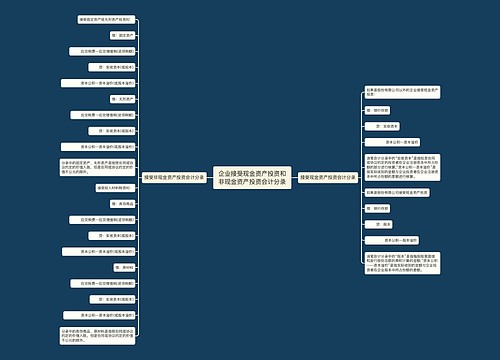

接受现金资产投资分录

(1)股份有限公司以外的企业接受现金资产投资:

借:银行存款(实际收到的投资款)

贷:实收资本(按照双方约定的份额)

资本公积——资本溢价(倒挤)

(2)股份有限公司接受现金资产投资:

借:银行存款

贷:股本(股票面值×股份总额)

资本公积——股本溢价(差额)

接受非现金资产投资分录

借:固定资产/原材料/无形资产(合同或协议约定的价值,约定价值不公允的除外)

应交税费——应交增值税(进项税额)

贷:实收资本/股本(按照双方约定的份额)

资本公积——资本溢价/股本溢价(倒挤)

实收资本和资本公积的含义

实收资本是指企业实际收到的投资人投入的资本。按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。

实收资本是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

资本公积指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

资本公积形成的来源按其用途主要包括两类:

一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司称之为股本溢价;接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;拨款转入,按规定转入资本公积的部分,企业应按转入金额入账;外币资本折算差额,是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;其他资本公积,金额,其中包括债权人豁免的债务。

一类是不可以直接用于转增资本的资本公积,它包括接受捐赠非现金资产准备和股权投资准备等。其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积;股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受捐赠等原因增加资本公积,从而导致投资企业按持股比例或投资比例计算而增加的资本公积。

相关思维导图模板

树图思维导图提供 接受现金资产投资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 接受现金资产投资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b35e487cdcae8b0db916deeb3138af6c

树图思维导图提供 企业接受现金资产投资和非现金资产投资会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业接受现金资产投资和非现金资产投资会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:41a68ad5f931d14e67f51a7543adc0d3

上海工商

上海工商