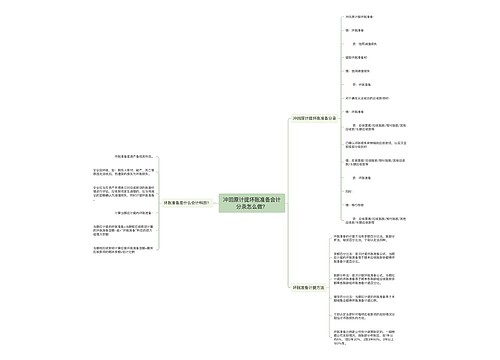

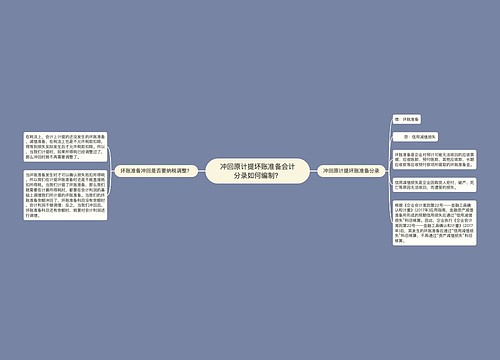

冲回原计提坏账准备的会计分录思维导图

每年年度终了,企业对应收账款进行全面检查时,对于一些没有把握收回的应收款项,可以计提坏账准备。若是处理冲回原计提坏账准备的情况,会计人员应怎么做会计分录?

树图思维导图提供 冲回原计提坏账准备的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 冲回原计提坏账准备的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2f1fe9fe42937ddf71fcbb29945ec468

思维导图大纲

冲回原计提坏账准备的会计分录思维导图模板大纲

冲回原计提坏账准备会计分录

借:坏账准备

贷:信用减值损失

信用减值损失是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。根据《企业会计准则第22号——金融工具确认和计量》(2017年)应用指南,金融资产减值准备所形成的预期信用损失应通过“信用减值损失”科目核算,不再通过“资产减值损失”科目核算。

坏账准备属于哪个会计科目?

坏账准备属于资产备抵科目,为资产备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用;实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

坏账准备相关会计分录

提取坏账准备时:

借:信用减值损失

贷:坏账准备

确实无法收回应收款项时:

借:坏账准备

贷:应收票据/应收账款/预付账款/其他应收款/长期应收款等

已确认坏账损失并转销的应收款项,以后又全部或部分收回时:

借:应收票据/应收账款/预付账款/其他应收款/长期应收款等

贷:坏账准备

同时:

借:银行存款

贷:应收票据/应收账款/预付账款/其他应收款/长期应收款等

相关思维导图模板

树图思维导图提供 冲回原计提坏账准备会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 冲回原计提坏账准备会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd97e03780bee185c5273a97324840fe

树图思维导图提供 冲回原计提坏账准备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 冲回原计提坏账准备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c0f93fe9f9805cd277ec760acf316add

上海工商

上海工商