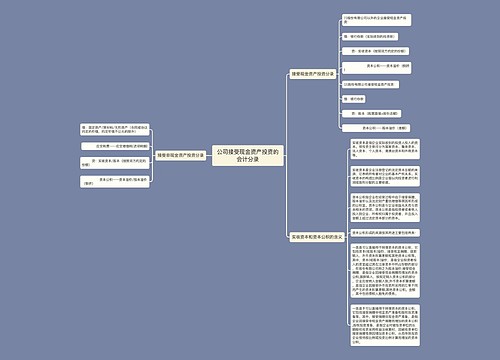

企业接受现金资产投资和非现金资产投资会计分录思维导图

企业的发展离不开资本的投入。资本的投入可分为货币资金的投入和非货币资金的投入。企业若是接受了现金资产投资和非现金资产投资,财务人员应如何做会计分录?

树图思维导图提供 企业接受现金资产投资和非现金资产投资会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业接受现金资产投资和非现金资产投资会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:41a68ad5f931d14e67f51a7543adc0d3

思维导图大纲

企业接受现金资产投资和非现金资产投资会计分录思维导图模板大纲

接受现金资产投资会计分录

如果是股份有限公司以外的企业接受现金资产投资:

借:银行存款

贷:实收资本

资本公积—资本溢价

该笔会计分录中的“实收资本”是按投资合同或协议约定的投资者在企业注册资本中所占份额的部分进行核算;“资本公积—资本溢价”是按实际收到的金额与企业投资者在企业注册资本中所占份额的差额进行核算。

如果是股份有限公司接受现金资产投资

借:银行存款

贷:股本

资本公积—股本溢价

该笔会计分录中的“股本”是指每股股票面值和发行股份总数的乘积计算的金额;“资本公积——资本溢价”是指实际收到的金额与企业投资者在企业股本中所占份额的差额。

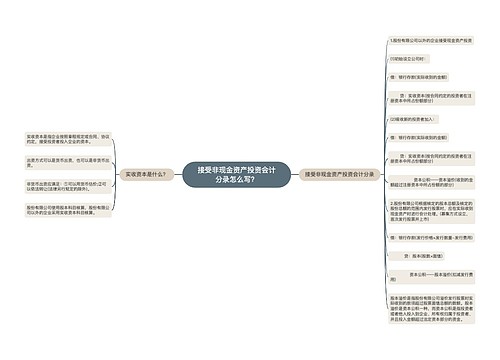

接受非现金资产投资会计分录

接受固定资产或无形资产投资时:

借:固定资产

应交税费—应交增值税(进项税额)

贷:实收资本(或股本)

资本公积—资本溢价(或股本溢价)

借:无形资产

应交税费—应交增值税(进项税额)

贷:实收资本(或股本)

资本公积—资本溢价(或股本溢价)

分录中的固定资产、无形资产是按照合同或协议约定的价值入账,但是合同或协议约定的价值不公允的除外。

接受投入材料物资时:

借:库存商品

应交税费—应交增值税(进项税额)

贷:实收资本(或股本)

资本公积—资本溢价(或股本溢价)

借:原材料

应交税费—应交增值税(进项税额)

贷:实收资本(或股本)

资本公积—资本溢价(或股本溢价)

分录中的库存商品、原材料是按照合同或协议约定的价值入账,但是合同或协议约定的价值不公允的除外。

相关思维导图模板

树图思维导图提供 公司接受现金资产投资的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司接受现金资产投资的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c88b2c319331b40dba0f43229de65a90

树图思维导图提供 接受非现金资产投资会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 接受非现金资产投资会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d35ab86514a52441dc7fb0bc15bc0e66

上海工商

上海工商