接受投资者投入资本如何写会计分录?思维导图

企业在经营过程中接受投资者投入资本时,可以以现金或非现金资产入股,可以计入实收资本科目核算,相关的会计分录怎么写?

树图思维导图提供 接受投资者投入资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 接受投资者投入资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8f607e4ae9cbdcd0c7d70f16f8e1c284

思维导图大纲

接受投资者投入资本如何写会计分录?思维导图模板大纲

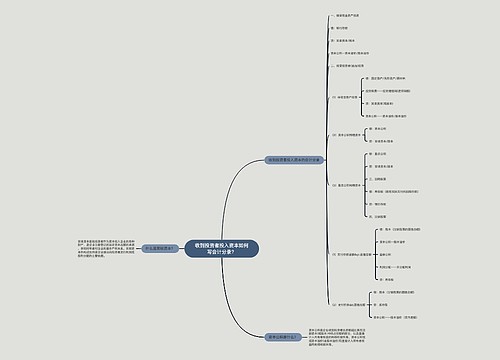

接受投资者投资的会计分录

(一)接受现金资产投资

借:银行存款(发行价款、手续费、佣金)

贷:实收资本(有限责任公司按照双方约定的份额)、股本(股份有限公司按面值)

资本公积——资本溢价、股本溢价(差额倒挤)

(二)接受非现金资产投资

企业应按投资合同或协议约定的价值确定固定资产、无形资产的价值,借记“固定资产”或“无形资产”科目,但投资合同或协议价值不公允的除外。按照投资者在注册资本中应享有的份额,贷记“实收资本”科目。如果投资合同或协议约定的价值大于投资者在企业注册资本中应享有的份额,应将差额记入“资本公积”科目。

借:固定资产/原材料/无形资产(按资产的公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本(按照双方约定的份额)

资本公积——资本溢价(差额倒挤)

什么是实收资本?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

资本公积是什么?

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

相关思维导图模板

树图思维导图提供 收到投资者投入资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到投资者投入资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:87292aafbd9b1e804c90ccb81acbd94e

树图思维导图提供 接受投资者追加投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 接受投资者追加投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2efff890998a9311b3d709a034b5c9b3

上海工商

上海工商