股票投资如何写会计分录?思维导图

企业在经营过程中进行股票投资时,可以通过长期股权投资科目,投资收益科目处理,相关的会计分录怎么做?

树图思维导图提供 股票投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股票投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:624b90b82db30a08710379a3dfded6ed

思维导图大纲

股票投资如何写会计分录?思维导图模板大纲

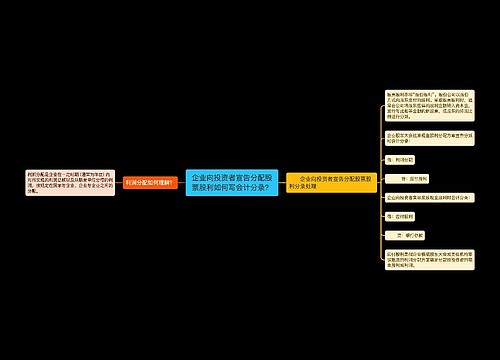

股票投资的会计分录

(1)成本法

企业购入股票时:

借:长期股权投资--股票投资

贷:银行存款

发放的股利时:

借:长期股权投资--股票投资

其他应收款--应收股利

贷:银行存款

企业收到发放的现金股利时:

借:库存现金

贷:投资收益--股票投资收益

(2)权益法

企业购入股票时:

借:长期股权投资--股票投资

贷:银行存款

当发行股票单位报告当年所有者权益时:

借:长期股权投资--股票投资

贷:投资收益--股票投资收益

企业收到发放的现金股利时:

借:库存现金

贷:长期股权投资--股票投资

什么是长期股权投资?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

投资收益是什么?

投资收益是指企业或个人对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

其他应收款是什么?

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

相关思维导图模板

树图思维导图提供 企业向投资者宣告分配股票股利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业向投资者宣告分配股票股利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a54104059cef7da4ef51113430c0153f

树图思维导图提供 向投资者分配股票股利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 向投资者分配股票股利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f89563e58ac52c904846d39a085a6131

上海工商

上海工商