收到专利权投资时如何写会计分录?思维导图

企业在日常经营过程中当收到投资者投入的专利权时,一般计入无形资产科目,实收资本科目核算,相关的会计分录怎么做?

树图思维导图提供 收到专利权投资时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到专利权投资时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1f850b305e2b1259253a62b861653d8

思维导图大纲

收到专利权投资时如何写会计分录?思维导图模板大纲

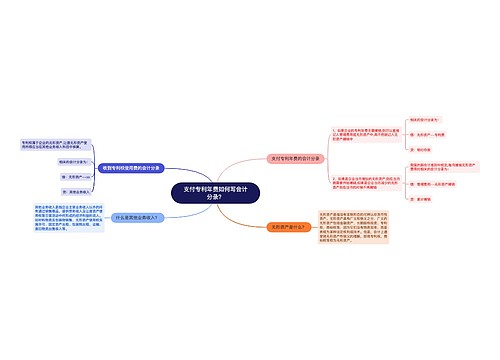

收到专利权投资的会计分录

借:无形资产(合同或协议约定的价值入账)

应交税费——应交增值税(进项税额)

贷:实收资本或股本

资本公积——资本(股本)溢价

什么是无形资产?

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,有广义和狭义之分:广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等;狭义的无形资产即专利权、商标权等。

实收资本是什么?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

资本公积是什么?

资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。但是由于资产的性质不同,所适用的具体准则也不尽相同。

相关思维导图模板

树图思维导图提供 支付专利年费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付专利年费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea229faec4f8481881c14f54d7ce4cbe

树图思维导图提供 急性胰腺炎的辅助检查 在线思维导图免费制作,点击“编辑”按钮,可对 急性胰腺炎的辅助检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:600cb8253882a4767a368eba75408230

上海工商

上海工商