进项税额转出的会计分录如何编制?思维导图

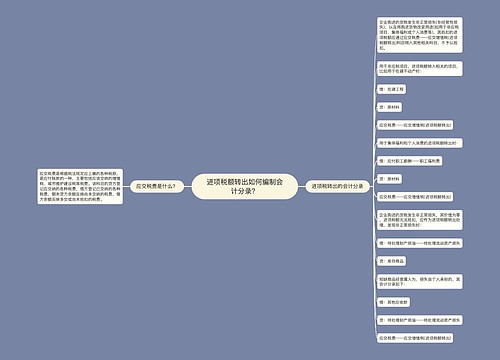

企业经营发展过程中,发生非正常损失需要转出进项税额时,相关会计分录是什么?

树图思维导图提供 进项税额转出的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:45f5de2f99ac9ca020e65952cf5e2861

思维导图大纲

进项税额转出的会计分录如何编制?思维导图模板大纲

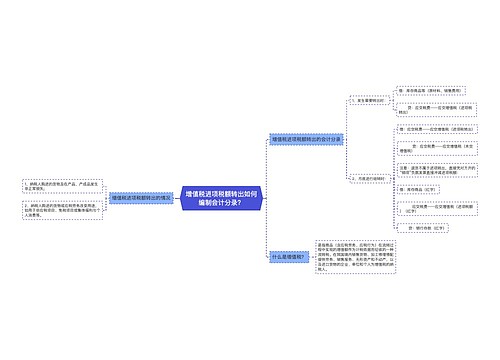

进项税额转出分录

借:原材料等科目

贷:应交税费—应交增值税(进项税额转出)

借:应交税费—应交增值税(进项税额转出)

贷:应交税费—未交增值税

借:应交税费—未交增值税

贷:银行存款

进项税额转出是抵扣了不能抵扣的进项税额,所以需要从进项税额里面转出,不能用来抵扣增值税销项税额。

进项税额转出的情况

非正常损失转出:毁损存货尚有部分处理价值转出进项税额;获得保险赔偿的毁损存货转出进项税额;被没收或被强制低价收购的货物转出进项税额;纳税人低价销售商品,按“非正常损失”转出进项税额。

进项税额如何计算?

进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

进项税额=不含增值税的价格×增值税税率。

相关思维导图模板

树图思维导图提供 增值税进项税额转出如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税额转出如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2b273518f58c944962e7fb8b29c4a9d5

树图思维导图提供 进项税额转出如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:28c1a8f0ba161e0e3fa6f689b1254dd3

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商