公司购买打印机的会计分录思维导图

公司购买的打印机,可通过固定资产科目核算,从投入使用的次月开始计提折旧,相关会计分录有哪些?

树图思维导图提供 公司购买打印机的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买打印机的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:abc2d17623384587f68d48cba788891c

思维导图大纲

公司购买打印机的会计分录思维导图模板大纲

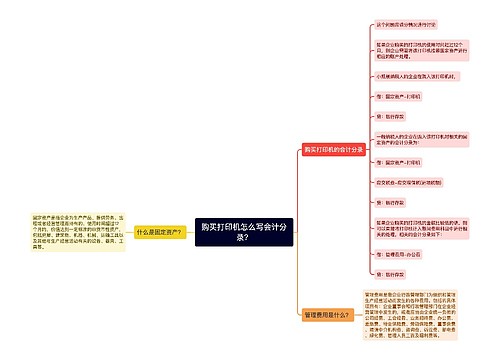

公司购买打印机分录

(1)购入打印机:

借:固定资产

应交税费—应交增值税(进项税额)

贷:银行存款

(2)计提折旧:

借:管理费用

贷:累计折旧

固定资产折旧计算方法

固定资产折旧计算法有三种,包括年限平均法、工作量法、双倍余额递减法和年数总和法。

年限平均法计算公式:

年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%

月折旧额=固定资产原价×年折旧率÷12

工作量法计算公式:

单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

加速折旧法也称为快速折旧法或递减折旧法,计算公式如下:

年折旧率=2÷预计使用寿命(年)×100%

月折旧额=固定资产净值×年折旧率÷12

固定资产计提折旧时间

购入不需要安装的固定资产,从固定资产入账的下月开始提折旧。购入需要安装的固定资产,从安装完毕投入使用的下月开始提取折旧。

相关思维导图模板

树图思维导图提供 企业购买打印机的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买打印机的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8acf56db808baf1395aedff6bf777321

树图思维导图提供 购买打印机怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购买打印机怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3d2c866143a56b5cc8c177283a9e44a2

上海工商

上海工商