公司销售库存商品的会计分录怎么做?思维导图

公司生产经营过程中销售库存商品,取得的收入可计入主营业务收入科目核算,相关会计分录如何编制?

树图思维导图提供 公司销售库存商品的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司销售库存商品的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bfb08c998a1f057e065e355af6c36f86

思维导图大纲

公司销售库存商品的会计分录怎么做?思维导图模板大纲

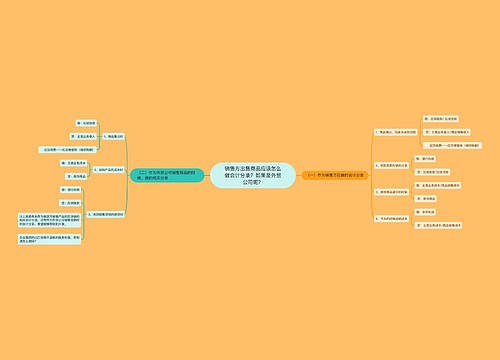

公司销售库存商品分录

1、出售库存商品:

借:银行存款

贷:应交税费—应交增值税(销项税金额)

主营业务收入

2、减少库存商品:

借:主营业务成本

贷:库存商品

库存商品和存货的区别

两者的核算要求不同:

库存商品的核算要求:库存商品盘点溢缺的账务处理与商品购进发生溢缺的账务处理基本相同,在未查明原因前,应先通过“待处理财产损溢——待处理流动资产损溢”账户调整“库存商品”账户的账面记录,查明原因后再分别不同情况从“待处理财产损溢——待处理流动资产损溢”账户转入有关账户。

存货的核算要求:确认一项存货是否属于企业的存货,其标准是看企业对该存货是否具有法人财产权(或法定产权)。凡是在盘存日期,法定产权属于企业的物品,不论其存放在何处或处于何种状态,都应确认为企业的存货。反之,凡是法定产权不属于企业的物品,即使存放于企业,也不应确认为企业的存货。

两者定义不同:

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

库存商品是指企业已完成全部生产过程并已验收入库、合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

相关思维导图模板

树图思维导图提供 销售方出售商品应该怎么做会计分录?如果是外贸公司呢? 在线思维导图免费制作,点击“编辑”按钮,可对 销售方出售商品应该怎么做会计分录?如果是外贸公司呢? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1edd3b94fc2a99cc41913f08e2b8b80b

树图思维导图提供 公司领取商品自用的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司领取商品自用的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b709b2db86ae16ef861ad972afccb167

上海工商

上海工商