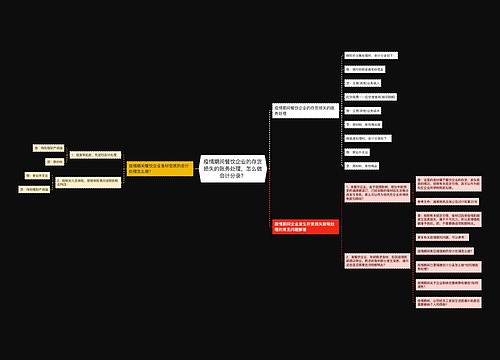

公司库存商品低价处理怎么做会计分录?思维导图

公司将库存商品进行低价处理,一般通过“主营业务收入”、“库存商品”等科目进行核算,具体的会计分录应如何编制?

树图思维导图提供 公司库存商品低价处理怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司库存商品低价处理怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:78027d9d8ec8346ab7f4f009d37388b4

思维导图大纲

公司库存商品低价处理怎么做会计分录?思维导图模板大纲

库存商品低价处理的账务处理

若公司是销售方,销售给客户或个人,就是应收客户或个人的款项,则表示出售库存商品:

1、出售库存商品,但没有收到货款时:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、出售商品,收到货款时:

借:银行存款

贷:应收账款

3、结转库存商品成本时:

借:主营业务成本

贷:库存商品

4、月末结转成本时:

借:本年利润

贷:主营业务成本

原材料低价处理的会计分录

公司销售原材料应计入“其他业务收入”这个科目,且应当计提销项税额,但若以低价销售,相对来讲,表示少缴增值税,前提是这个价格应当是正常价格。

公司出售原材料时:

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

结转原材料成本时:

借:其他业务成本

贷:原材料

库存商品和原材料的区别是什么?

库存商品和原材料都属于资产类科目。其中,库存商品是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。而原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。

相关思维导图模板

树图思维导图提供 疫情期间餐饮企业的存货损失的账务处理,怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间餐饮企业的存货损失的账务处理,怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1ce2d0b20719cce7bb63b257ec7c6d9f

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商