摊销土地使用权如何做会计分录?思维导图

土地使用权摊销属于无形资产摊销的范畴,购入的土地使用权,应计入无形资产科目核算,摊销时,如何做会计分录?

树图思维导图提供 摊销土地使用权如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 摊销土地使用权如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c6e659a34ea47b612742c1ae8b609011

思维导图大纲

摊销土地使用权如何做会计分录?思维导图模板大纲

摊销土地使用权分录

土地使用权属于无形资产,会计分录如下:

(1)购入

借:无形资产-土地使用权

贷:银行存款

(2)摊销

借:管理费用-无形资产摊销

贷:累计摊销-土地使用权

企业拥有或控制的没有实物形态的可辨认非货币性资产就是企业的无形资产。比如商标,专利,土地使用权等,无形资产取得时,按照取得时的实际成本入账。

土地使用权如何摊销

根据新会计准则相关规定,“无形资产”科目用来“核算企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等。”

根据《企业会计准则第 6 号——无形资产》第六十七条规定,无形资产按照直线法计算的摊销费用,准予扣除。 无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。外购商誉的支出,在企业整体转让或者清算时,准予扣除。

根据上述规定,税法符合规定的无形资产应按不低于10年的期限进行摊销。无形资产的摊销年限一经确定,便不能随意变更。但由于客观经济环境改变,确实需要变更摊销年限的,应将变更作为会计估计变更处理。

相关思维导图模板

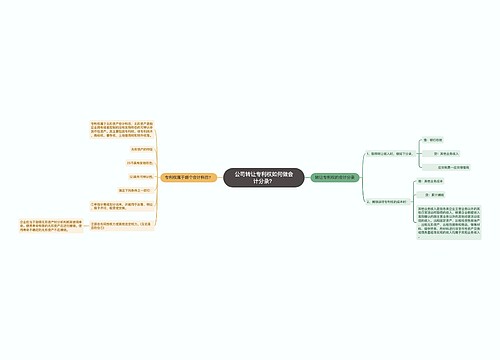

树图思维导图提供 公司转让专利权如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司转让专利权如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a2e8fc7026c8f1f790d89b53d8eea969

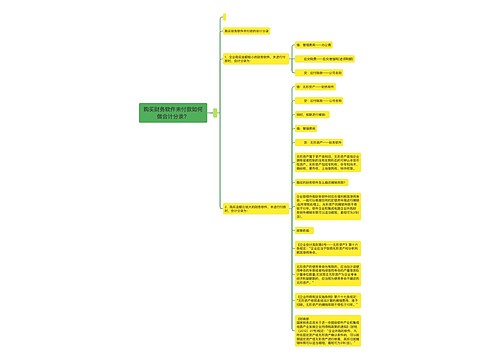

树图思维导图提供 购买财务软件未付款如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购买财务软件未付款如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:481316cd69f766c5f72581294d8dd18c

上海工商

上海工商