销售商品结转成本的会计分录如何编制?思维导图

企业一般在确认销售商品等主营业务收入时,将已销售商品成本转入主营业务成本核算,相关会计分录怎么做?

树图思维导图提供 销售商品结转成本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品结转成本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7da5b0360fdfc3ed37b01c6bc37b44f5

思维导图大纲

销售商品结转成本的会计分录如何编制?思维导图模板大纲

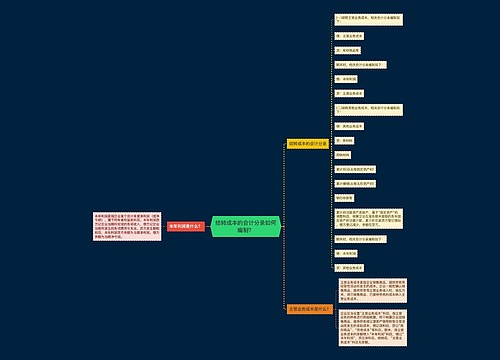

销售商品结转成本分录

销售商品时:

借:应收账款

贷:主营业务收入

应交税费-应交增值税-销项税

结转成本时:

借:主营业务成本

贷:库存商品

结转利润时:

借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本

主营业务成本、主营业务收入是什么?

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。包括直接材料、直接人工和制造费用。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指产品销售收入;建筑业企业的主营业务收入指工程结算收入;交通运输业企业的主管业务收入指主营业务收入;批发零售贸易业企业的主营业务收入指商品销售收入;房地产业企业的主营业务收入指房地产经营收入;其他行业企业的主营业务收入指经营(营业)收入。

相关思维导图模板

树图思维导图提供 结转成本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转成本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7511d32c40a0361d6a45dae841645be1

树图思维导图提供 结转成本会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转成本会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c527d326857441f920a40c5d9af8f770

上海工商

上海工商