结转成本会计分录如何编制?思维导图

结转成本主要是为了满足期末时核算经营成果的需要,通过结转以此进行经营策略的调整和布局,结转成本时,应如何做会计分录?

树图思维导图提供 结转成本会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转成本会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c527d326857441f920a40c5d9af8f770

思维导图大纲

结转成本会计分录如何编制?思维导图模板大纲

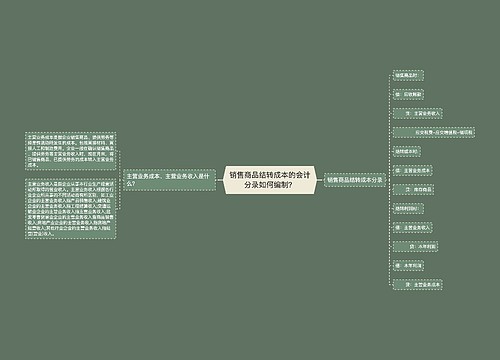

结转成本的会计分录

主营业务成本基本账务处理:

借:主营业务成本

存货跌价准备

贷:库存商品/合同履约成本等

期末:

借:本年利润

贷:主营业务成本

其他业务成本基本账务处理:

借:其他业务成本

贷:原材料

周转材料

累计折旧(出租固定资产时)

累计摊销(出租无形资产时)

银行存款等

期末:

借:本年利润

贷:其他业务成本

什么是主营业务成本?

主营业务成本是企业销售商品、提供劳务等经营性活动所发生的成本。企业应设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

什么是其他业务成本?

其他业务成本属于损益类科目,主要是核算企业确认的除主营业务活动以外的其他经营活动所发生的支出,包括销售材料的成本、出租无形资产的摊销额、出租固定资产的折旧额、出租包装物的成本或摊销额等。

相关思维导图模板

树图思维导图提供 销售商品结转成本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品结转成本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7da5b0360fdfc3ed37b01c6bc37b44f5

树图思维导图提供 结转成本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转成本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7511d32c40a0361d6a45dae841645be1

上海工商

上海工商