开模费用会计分录如何编制?思维导图

开模是一项比较重要的生产工序,占总投资比例大,造成开模费用增加的因素可能是生产技术和材料及其它因素,对于开模费用,应如何做会计分录?

树图思维导图提供 开模费用会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 开模费用会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d11b8294a9e48b2d623bdd3f8b7e6837

思维导图大纲

开模费用会计分录如何编制?思维导图模板大纲

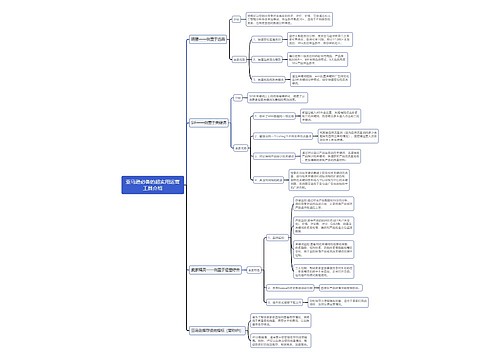

开模费用的会计分录

1、使用期限超过一年的模具且产品的单位价值高,开模费用计入固定资产

借:固定资产

贷:银行存款

2、使用期限不超过一年的模具且产品单位价值低,开模费用要计入“低值易耗品”

借:周转材料——低值易耗品

贷:银行存款

周转材料是什么?

周转材料,是指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品,应当采用一次转销法或者五五摊销法进行摊销;建造承包商企业的钢模板、木模板、脚手架和其他周转材料等,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销。

周转材料属于资产类科目,在资产中归入流动资产中的“存货”。周转材料科目,核算企业周转材料的计划成本或实际成本,包括包装物、低值易耗品,以及企业(建造承包商)的钢模板、木模板、脚手架等。企业的包装物、低值易耗品,也可以单独设置“包装物”、“低值易耗品”科目。

什么是低值易耗品?

低值及易耗品是使用期限在一年以为的,单位产品的价值也比较低的,一般在10元以上、2000元以下这个期间,低值易耗品不能计入“固定资产”这个会计科目。它不能作为固定资产的劳动资料,但它与固定资产有相同点,在使用过程中不改变实物形态、使用时可维修和报废时也会产生残值。为了简便低值易耗品的核算方法,由于它价值低,使用期限短,因此把它进入产品成本当中去。

相关思维导图模板

树图思维导图提供 无人健身房品牌竞争 在线思维导图免费制作,点击“编辑”按钮,可对 无人健身房品牌竞争 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b895d8f01857f3c0fcf787637c65f0e

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商