企业支付劳务费的会计分录怎么写?思维导图

企业支付的劳务费,可通过管理费用——劳务费科目进行核算,具体的会计分录是什么?

树图思维导图提供 企业支付劳务费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付劳务费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d708f2e00c75dc90e8d3a76c716ea0b2

思维导图大纲

企业支付劳务费的会计分录怎么写?思维导图模板大纲

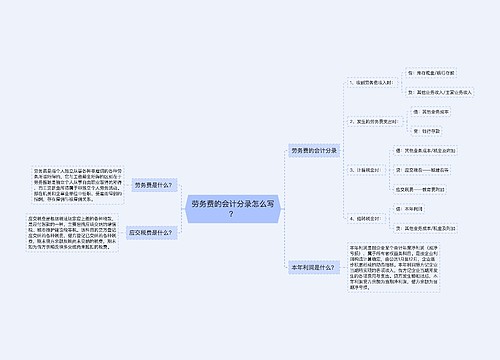

支付劳务费分录

劳务费,即个人所得税中的劳务报酬。是指个人独立从事各种非雇佣的各种劳务所取所得的,它与工资薪金所得的区别在于劳务报酬是独立个人从事自由职业取得的所得,而工资薪金所得属于非独立个人劳务活动。

1、企业支付劳务费,会计分录为:

借:管理费用等——劳务费(根据费用归属部门计入相关科目)

贷:银行存款

2、结转企业劳务费,具体会计分录为:

借:本年利润

贷:管理费用等——劳务费(根据费用归属部门计入相关科目)

管理费用是指企业为组织和管理企业生产经营所发生的各项费用。主要包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、技术转让费等。

管理费用是损益类目,属于期间费用,在发生的当期就计入当期的损失或利益,

劳务费个税的计算方法

1、每次收入不超过4000元的:

应纳税额=(每次收入额-800)×20%。

2、每次收入在4000元以上的:

应纳税额=每次收入额×(1-20%)×20%。

3、每次收入的“应纳税所得额”超过20000元的:

应纳税额=应纳税所得额×适用税率-速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数。

相关思维导图模板

树图思维导图提供 劳务费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9bbd2e410aa1156186a0ba95ba1aa6e1

树图思维导图提供 劳务费会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务费会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec48695de5ea2866d28a9b83de301799

上海工商

上海工商