企业外购劳保用品的会计分录思维导图

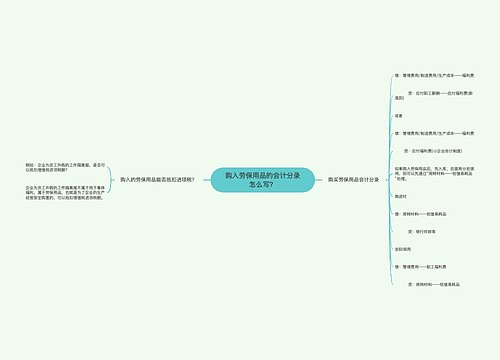

企业外购的劳保用品,可通过管理费用—劳动保护费科目进行核算,具体会计分录应如何编制?

树图思维导图提供 企业外购劳保用品的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业外购劳保用品的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c78b5f4044040a72296d7dfcf7a75bae

思维导图大纲

企业外购劳保用品的会计分录思维导图模板大纲

外购劳保用品时如何做会计分录?

劳保用品是指保护劳动者在生产过程中的人身安全与健康所必备的一种防御性装备,对于减少职业危害起着相当重要的作用,包括工作服、防护服、口罩及工作帽子等。外购劳保用品时,可根据所属部门计入相应会计科目,如“管理费用——劳动保护费”科目核算:

1、劳保用品应根据所属部门计入相应会计科目,外购劳保用品时:

借:管理费用等—劳动保护费

应交税费—应交增值税(进项税额)

贷:银行存款

2、自制或委托加工产品作为劳保用品时:

借:管理费用等—劳动保护费

贷:库存商品

管理费用是指企业为组织和管理企业生产经营所发生的各项费用。包括:企业筹建期间发生的开办费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

劳保用品是否需要扣缴个税?

(1)不需要扣缴个人所得税的情形:

个人因工作需要,从单位取得并实际属于工作条件的劳保用品,不属于个人所得,不扣缴个人所得税。

(2)需要扣缴个人所得税的情形:

企业以“劳动保护”名义向职工发放的实物以及货币性资金,应当并入当月工资、薪金,扣缴个人所得税。

相关思维导图模板

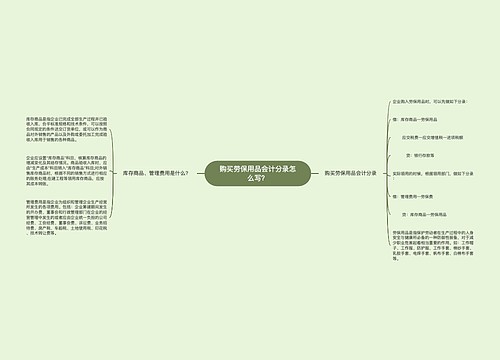

树图思维导图提供 购入劳保用品的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购入劳保用品的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:485d956bc1f0e42f3543017dff9f8331

树图思维导图提供 购买劳保用品会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购买劳保用品会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f3283405a514baec61fd12b8f5263378

上海工商

上海工商