保险理赔如何做会计分录?思维导图

公司购买保险产品做财产保全的前提下,在公司资产受损时可向保险公司申请理赔。对于保险理赔,应怎么做会计分录?

树图思维导图提供 保险理赔如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 保险理赔如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9a8f631be2794bc2554516845e3f926a

思维导图大纲

保险理赔如何做会计分录?思维导图模板大纲

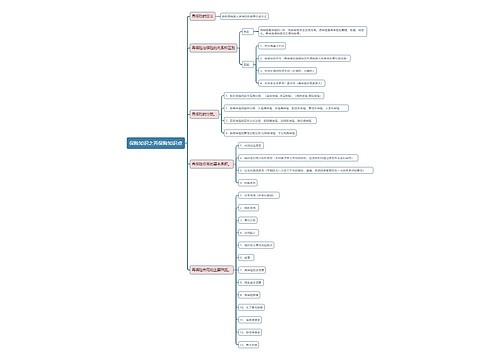

保险理赔的会计分录

1、一般情况,企业会先行垫付费用:

借:其他应收款-保险理赔

贷:银行存款

2、企业收到理赔金后:

借:银行存款

贷:其他应收款-保险理赔

3、当理赔款项大于企业先行垫付的时候:

借:银行存款

贷:营业外收入

4、当理赔款项小于企业先行垫付款项的时候:

借:管理费用

贷:其他应收款-保险理赔

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金; 应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金) ;存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

收到保险理赔需要缴纳增值税吗?

收到保险理赔不需要缴纳增值税。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第二款,不征收增值税项目:

3、被保险人获得的保险赔付。

相关思维导图模板

树图思维导图提供 保险公司车险的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 保险公司车险的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1aa1503695de5fe22fd3fa99e408f83c

树图思维导图提供 保险赔偿收入如何做账务处理?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 保险赔偿收入如何做账务处理?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:331e10dcbdcc31dfc50a649fb4137797

上海工商

上海工商